Económico

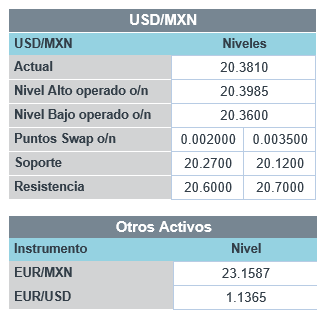

Perspectiva. Anticipamos que los mayores catalizadores de la jornada serán: i) la publicación de datos del consumo interno para enero en EE. UU., ii) las últimas minutas de la Fed que se conocerán más adelante (podrían proporcionar pistas sobre próximas decisiones del Instituto, y clarificar las posturas de los miembros); y iii) noticias sobre la situación en Ucrania (de acuerdo a reportes, J. Biden advierte que el riesgo de una invasión rusa aún existe; V. Putin reconoció como aceptables las condiciones propuestas por Occidente para continuar con las negociaciones, pero acusó a Ucrania de no cumplir acuerdos). En este entorno, el rendimiento del treasury a 10 años muestra pocos cambios y se ubica en 2.03%, el dólar retrocede 0.1% contra la cesta de divisas, y el petróleo (WTI) revierte sus caídas previas al avanzar 1.4% a 93.4 dpb. El USDMXN baja 2 cts y abre en $20.36.

Ventas minoristas EE. UU. Sorprendieron positivamente al crecer 3.8% m/m durante enero, rebotando desde su lectura de diciembre y superando el 2.0% esperado. Fue su mayor expansión mensual desde abril. El grupo de control (sin elementos volátiles) creció 4.8%, también mejorando sus previsiones.

Inflación R. U. En enero alcanzó un máximo de 30 años al crecer 5.5%, marginalmente más de lo esperado y que el dato anterior. El índice se presionó en particular por el componente subyacente (4.4%). Mensualmente la inflación disminuyó 0.1%.

A seguir. En EE. UU., producción industrial de enero, inventarios semanales de petróleo, y minutas de la Fed, en Japón, balanza comercial de enero.

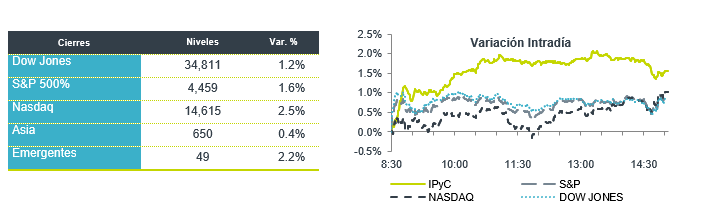

Bursátil

Incertidumbre por Ucrania. Los futuros de los mercados accionarios estadounidenses se ubican a la baja ante la incertidumbre que prevalece entre Rusia y Ucrania, donde si bien ayer se anunció que se retiraban las tropas rusas, Ucrania señala que hay muchos elementos aún en su frontera. El secretario de la OTAN, Jens Stoltenberg, señaló que pueden pasar varios días antes de que haya claridad sobre los movimientos de tropas. Se observa cautela también por la publicación de las minutas de la FED, donde los inversionistas estarán buscando algunas señales sobre qué tan agresivos pueden ser en el alza de tasas en la reunión de marzo, con el rendimiento de los bonos en 2.04%. En la agenda económica se espera la publicación de ventas minoristas y datos de producción manufacturera. En reportes corporativos hoy se esperan 23 emisoras del S&P dentro de las que destacan Kraft Heinz, American International Group, Cisco Systems, DoorDash, y Marathon Oil. En México reporta Walmex al cierre de mercado.

Positivo

- AIRBNB: Sube en pre mercado después de reportar mejor a lo esperado y compartir una guía para el trimestre en curso optimista.

- BOLSA: Reportó mejor a lo esperado tanto a nivel de ingreso como de utilidades. Los ingresos aumentaron 10.0% a/a, mientras que los gastos retrocedieron 16% a/a. Propondrá un dividendo de P$2.16 por acción, dividend yield de 5.7%.

- CHEDRAUI: Su reporte se vio impulsado por la adquisición de Smart & Final en EEUU y el positivo desempeño de sus otros mercados. Los ingresos crecieron 67.0% a/a, el EBITDA 65.5% a/a y la utilidad neta 25.7% a/a.

- KRAFT-HEINZ: Sube en pre apertura después de reportar USD$0.16 centavos por arriba de lo estimado en términos de utilidad, los ingresos también fueron mejor a lo esperado.

- ALPEK: A pesar de haber presentado un trimestre mixto, reportó récord en ingresos a nivel acumulado y en EBITDA Comparable en el 4T21. En ventas reportó un incremento de 55.6% a/a y en EBITDA comparable de 97.0% a/a.

Neutral

- ALFA: Presentó un incremento en ventas de 27.8% a/a y en EBITDA de 6.29% a/a gracias a un mejor desempeño en Alpek y Sigma, aunque con impactos en Axtel por la escasez de semiconductores y menores ventas.

Negativo

- SHOPIFY: A pesar de reportar mejor a lo esperado cae en pre mercado tras anunciar un crecimiento en ingresos más lento en 2022.

- HILTON: Reportó ingresos ligeramente mejor a lo esperado; sin embargo, en términos de utilidad perdió las estimaciones en USD$0.02 por acción.

Cambios

El peso continúa apreciándose debido a que bajó la aversión al riesgo después de que Rusia afirmara que algunas de sus tropas ya están moviéndose de la frontera con Ucrania y regresando a sus bases, aunque el secretario general de la OTAN, Jens Stoltenberg, dijo que no hay pruebas de una reducción de la tensión. Dado que los ejercicios cerca de la frontera con Ucrania y en Bielorrusia no finalizarán hasta el 20 de febrero, pueden pasar varios días antes de que haya claridad sobre los movimientos de tropas. Los traders, que se esfuerzan por evaluar las intenciones de Moscú, siguen nerviosos con la demanda de refugios que fluctúa con cada nueva noticia.

Se espera que las cifras de ventas minoristas de esta mañana muestren un aumento desestacionalizado del 2% en enero. Cualquier impacto de Ómicron durante el mes probablemente se verá compensado por el aumento de las ventas de automóviles, según los economistas de Bloomberg Intelligence. Los analistas buscarán signos de presión del consumidor por la inflación en los datos. También hoy se publican las minutas de la reunión de la Reserva Federal del mes pasado. Los inversionistas están muy atentos para medir el apetito de los miembros del FOMC por un enfoque más agresivo para la normalización de políticas.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…