Resultados 4T21

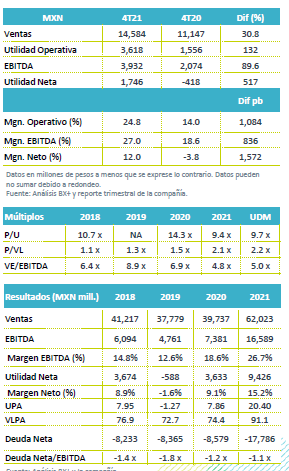

Reporte Positivo – La empresa reportó un incremento en ventas de 30.8% a/a, por un incremento en ventas tanto nacionales como extranjeras, gracias a mejores precios promedio. Es importante recalcar que a nivel acumulado 2021, la compañía reportó un incremento en ingresos de 57% a/a, y de 130% a/a en EBITDA, derivado de un mayor numero de toneladas embarcadas y mayores precios promedio, lo que logró neutralizar el efecto negativo de mayores gastos en materias primas durante el año.

Incremento en EBITDA – Derivado de un mejor resultado operativo con un incremento de 132.5% a/a, el EBITDA durante el 4T21 aumentó 89.6% a/a, apoyado por un mejor escenario de precios.

Utilidad Neta – La Utilidad Neta incrementó 517.5% a/a derivado de mejores ventas, mejores precios promedio, y un decremento en la proporción de costo de ventas sobre ventas. Cabe mencionar que este trimestre se presentaron ganancias cambiarias de P$39 millones contra una perdida en cambios de P$1,376 millones en 4T20.

Reporte Positivo – A pesar de que el total de toneladas vendidas pasaron de 689 mil en el 4T20 a 603 mil en el 4T21, las ventas netas de la compañía incrementaron 30.8% a/a gracias a un incremento de los precios promedio de venta de aproximadamente 50.0% a/a. Se registraron mayores ventas al extranjero (+34.0% a/a), y una recuperación de las ventas nacionales (+29.0% a/a).

Utilidad de Operación – La utilidad operativa de la compañía incrementó considerablemente durante el trimestre derivado de un mejor resultado en ventas, así como por un decremento en costo de ventas sobre ventas registrando en este tercer trimestre de 70.0% desde 81.0% del 4T20. El margen operativo incrementó 1,084 pb.

EBITDA – Durante el 4T21 el EBITDA incrementó 89.6% a/a, impulsado por mayores precios promedio de venta, y menores gastos de administración y ventas. El margen EBITDA incrementó 836 pb.

Impuestos – La compañía registró una provisión de gastos de impuestos sobre la renta de P$1,447 millones durante el 4T21, comparado contra P$691 millones del año pasado.

Utilidad Neta – Registró una ganancia de P$1,746 millones, 517.5% a/a mayor, principalmente por mayores precios promedio, menores gastos de operación y el efecto negativo por perdidas cambiarias visto en el 4T20.

Expansión – La compañía continua con planes de expansión en la industria siderúrgica, para lo cual plantea hacer crecer la capacidad instalada de embarque de productos de acero, valuar oportunidades de adquisición de empresas siderúrgicas, y continuar con los proyectos de inversión en Apizaco, Tlaxcala, San Luis Potosí y Monclova, así como valuar la posibilidad de crear nuevas plantas.

Te recomendamos

Trimestral – Industrias CH 3T21

Resultados 3T21 Reporte Positivo – La empresa reportó un incremento en ventas de 51.2% a/a derivado de un incremento en ventas tanto nacionales como…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…