Económico

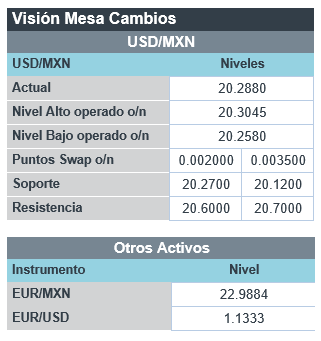

Perspectiva. No obstante los datos positivos de actividad económica en la Eurozona, es altamente probable que prevalezca cierta aversión al riesgo, derivado de las tensiones en Ucrania, después de que Rusia pusiera en duda la realización de la reunión entre J. Biden y V. Putin, al indicar que no hay planes “concretos” al respecto. También serán relevantes las declaraciones de una Gobernadora de la Fed. Además, anticipamos que la liquidez en mercados resulte afectada por el feriado en los EE. UU. (Día del Presidente). No hay operaciones en el mercado de dinero estadounidense, mientras que, en Europa, el rendimiento del bono alemán a 10 años baja a 0.18% (-0.7 pb.). Al tiempo que el índice dólar (s/c) borra sus bajas iniciales, el USDMXN se cotiza en $20.29, tras tocar un mínimo de $20.25 en la madrugada. Los precios del petróleo WTI ascienden a 91.6 dpb (+0.6%); el oro retrocede 0.2%.

EZ: PMIs febrero. El índice compuesto vio su mayor expansión desde septiembre, al acelerarse de 54.3 a 55.8 pts. El mejor dinamismo en el sector servicios, que pasó de 51.1 a 55.8 pts., gracias a la disminución en contagios, eclipsó la desaceleración en la manufactura (58.4 vs. 58.7 pts. anterior).

A seguir. Hoy, declaraciones de M. Bowman (Gobernadora Fed). En los próximos días, en los EE. UU., los PMI para enero, la revisión del PIB 4T21 y las cifras de ingreso y gasto personal de enero; en MX, la inflación para la 1QFeb, las minutas del Banxico, el Igae de diciembre y el dato final del PIB 4T21.

Bursátil

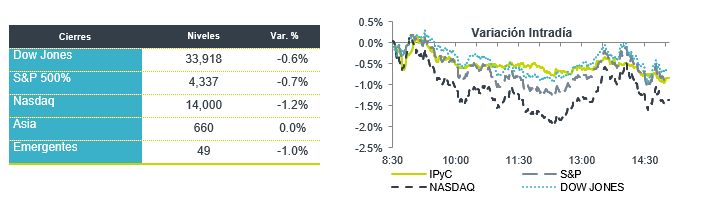

Día del presidente. Los mercados de EEUU permanecerán cerrados este día por la celebración del día del presidente. No obstante, los futuros accionarios operan en variaciones negativas, donde los inversionistas se encuentran a la espera de la cumbre que sostendrán los presidentes de Rusia y EEUU esta semana en Ucrania. Se anticipa otra semana volátil, donde además del tema bélico, permanece la incertidumbre por inflación y los estimados para los niveles de alzas en las tasas de interés. Se suponía que Rusia comenzaría a retirar sus tropas de la frontera de Ucrania, pero a la fecha permanecen 190 mil soldados en la zona. La cumbre aceptada bajo el término “en principio”, significa que está condicionada a que Moscú detenga una invasión en Ucrania. En la parte corporativa seguimos en la temporada de publicación de cifras al 4T21, donde 417 emisoras del S&P han reportado y el 77.9% ha superado las expectativas. Esta semana se esperan los reportes de 55 emisoras, donde destacan las empresas comerciales Alibaba, Home Depot, Lowe´s, Macy´s y eBay. En la agenda económica se espera la segunda revisión del PIB y datos de ingreso y gasto personal y datos de inflación.

Neutral

- TESLA: Circula en medios que reguladores alemanes estarían investigando y evaluando la función de piloto automático de Tesla.

- META: El próximo 24 de febrero el CEO de Meta estaría dando un discurso sobre el metaverso, explicando la apuesta futura y las bases para una nueva experiencia creativa.

Cambios

El bono mexicano de 10 años valuó en 7.78% (-2pb) y el bono de 10 años en EE. UU. cerró en 1.93% (-3pb). La curva de Mbonos se apreció ligeramente, favoreciendo en mayor medida los bonos con vencimiento menor a 3 años, beneficiándose por la baja que hubo en las tasas estadounidenses al cierre de la semana; aunque se amplía nuevamente el spread de tasas entre el bono mexicano de 10 años y el treasury del mismo plazo a 585pb, congruente con el deterioro en el CDS de 5 años en México.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre con poca actividad y volumen por el feriado estadounidense, atentos a cualquier noticia respecto a la posible invasión de Rusia que deteriora el apetito de riesgo, visible en la caída de las bolsas europeas y los futuros de las bolsas americanas en terreno negativo, una vez más con el sector tecnológico siendo el más afectado.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…