Económico

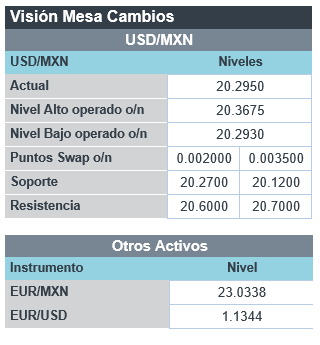

Perspectiva. Hoy vuelven a operar los mercados de renta fija en EE. UU., luego del feriado de ayer por el Día del Presidente, aunque la atención de los inversionistas sigue puesta en la escalada de tensiones entre Rusia y Occidente. En cuanto a los miembros de la Fed, M. Bauman de la Junta de Gobernadores declaró ayer que apoyará alzas en la tasa de interés a partir de la reunión de marzo para combatir la inflación elevada, aunque cuestionó el incremento de 50 pbs. Esta mañana, el rendimiento del treasury a 10 años se ubica en 1.94%, mientras el oro sube 0.3%. El precio del petróleo (WTI) sube 3.0% a 93.0 dpb, a la espera de más noticias geopolíticas. Por su parte, el dólar no muestra cambios frente a sus principales pares; el rublo ruso borra sus pérdidas iniciales y se aprecia 0.7%. El USDMXN abre en $20.31 (+1 ct), luego de tocar un máximo de $20.36 en la madrugada.

Conflicto en Ucrania. Ayer, el Presidente de Rusia, V. Putin, reconoció la autonomía de dos regiones separatistas al este de Ucrania, y tiempo después ordenó la entrada de tropas a esas regiones para protegerlas. Su homólogo de EE. UU., J. Biden, prohibió el comercio con dichas regiones y advirtió que habrá más medidas. Por su parte, Alemania detuvo la aprobación del gasoducto Nord Stream 2, y el RU adelanta las primeras sanciones contra instituciones financieras rusas.

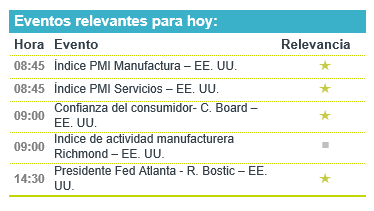

A seguir. En EE. UU., la publicación de los PMIs, la confianza del consumidor del C. Board, y el índice de actividad manufacturera de Richmond, todos de febrero, y las declaraciones de un Presidente regional de la Fed; a nivel local las reservas internacionales con fecha de corte al 18 de febrero y los resultados de la encuesta de expectativas de Citibanamex.

Bursátil

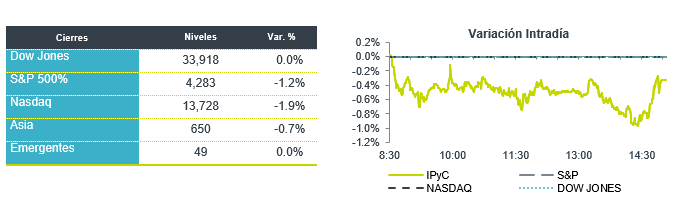

Volatilidad por tensión geopolítica. Los futuros de los índices accionarios estadounidenses operan con ligeros retrocesos, revirtiendo parte de las pérdidas pronunciadas que observaban como reacción inmediata a la agudización de las tensiones geopolíticas por el conflicto entre Rusia y Ucrania, luego de que ayer el presidente ruso, V. Putin, anunció que su país reconocía la independencia de las regiones separatistas del este de Ucrania. Lo anterior incrementó las posibilidades de una escalada en el conflicto además de sanciones más severas por parte de Europa y EEUU hacia Rusia. Por otro lado, aún se espera que esta semana se reúnan el secretario de Estado de EEUU y su contraparte rusa, con lo que las negociaciones diplomáticas continuarían. En temas corporativos, destacaron positivamente los reportes trimestrales de Home Depot y Macy´s, ambas subían en pre mercado luego de que superaron expectativas.

Positivo

- HOME DEPOT: Con ingresos apoyados por incrementos en ventas mismas tiendas y utilidades mejor a las esperadas en USD$0.03, la compañía anunció un incremento en dividendo del 15%.

- MACYS: Superó las estimaciones en USD$0.45 por acción en utilidades, los ingresos también estuvieron por encima de lo esperado y autorizó un programa de recompra de acciones y un incremento en dividendo del 5%.

- KRISPY KREME: Los ingresos superaron el estimado ya que la compañía pudo contrarrestar la inflación con incremento en precios; sin embargo, quedo USD$0.01 por debajo de lo esperado en utilidades.

- LAB: Fitch Ratings revisó la Perspectiva de la calificación ‘AA(mex)’ de largo plazo en escala nacional a Positiva desde Estable. Asimismo, ratificó las calificaciones en escala nacional de largo y corto plazo en ‘AA(mex)’ y ‘F1+(mex)’, respectivamente

Neutral

- GMEXICO: El consejo de administración en sesión de fecha 28 de enero de 2022, acordó el pago de un dividendo de P$1.75 (yield 1.8%) que se pagará en una sola exhibición, a partir del día 04 de marzo de 2022

Negativo

- TEMPUR SEALY: Cae en pre mercado tras anunciar un reporte por debajo de lo estimado tanto en utilidades como en ingresos, los resultados se vieron impactados por el crecimiento en costos más rápido que las ventas.

- SOFI TECHNOLOGIES: Anunció un acuerdo para adquirir a Technisys por USD$1.1 mil millones en acciones, la adición podría generar hasta USD$800 millones en ingresos en el 2025.

Cambios

El bono mexicano de 10 años valuó en 7.78% (+0pb). La curva de Mbonos se mantuvo prácticamente sin cambios, con nula actividad por el feriado estadounidense.

En la apertura, esperamos que los Mbonos se presionen al alza, así como lo hacen los bonos estadounidenses que pierden toda la ganancia que hubo durante la noche, donde la demanda por refugio por el conflicto con Rusia hizo que se bajara el Bono estadounidense de 10 años -8 puntos base, y ahora el bono de 10 años en EE.UU. sube 2pb a 1.95% una vez que los mercados se tranquilizan, los índices accionarios europeos se voltean marginalmente a terreno positivo y los futuros de las bolsas minimizan las pérdidas.

Para el resto de la sesión, el mercado queda atento al desarrollo del conflicto, en particular a si ya se considera una invasión y las sanciones que se están imponiendo como el bloqueo que anuncia Olaf Schloz, canciller alemán, al gasoducto Nord Stream 2, empujando los precios del gas natural más de 10% al alza y arrastrando al resto de los energéticos, con el petróleo hacia 94 dólares por barril, de nuevo alimentando el desorden de precios previo a la junta de política monetaria de marzo de la FED, donde de acuerdo con Michelle Bowman, una de las gobernadoras, debe ponerse sobre la mesa que la primera alza a la tasa de interés sea de 50pb.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…