Resultados 4T21

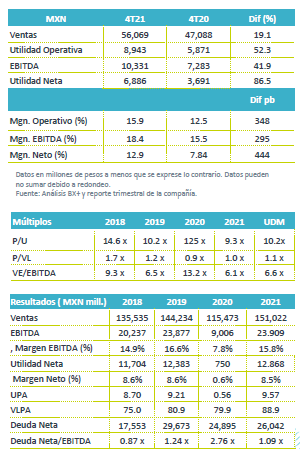

Reporte Positivo – Liverpool presentó cifras positivas por arriba de nuestras expectativas y las del mercado. Los ingresos crecieron 19.1% a/a, mientras que el EBITDA creció 41.9% a/a, y la utilidad de 86.5% a/a.

Crece por arriba de 2019 – Los ingresos de la división comercial crecieron 20.3% a/a, y 12.1% si se comparan con 2019, como resultado de las ventas derivadas del Buen Fin y el buen desempeño en las ventas de temporada. Liverpool creció 18% a/a, con un avance en ventas a unidades iguales de 17.5% a/a, mientras que Suburbia presentó un avance de 37.2% a/a, ante la recuperación en ropa. Arrendamiento avanzó 22.4% a/a y el segmento de intereses avanzó 1.3% a/a.

EBITDA – Como resultado de un mayor control en el gasto de operación, avance en el margen comercial y mejor control en cartera vencida, el EBITDA creció 41.9% a/a con avance en margen de 295 pb.

Utilidad – El avance en la utilidad neta es consecuencia del desempeño operativo y menor CIF.

Liverpool mantiene dinamismo por reapertura – Las ventas durante el último trimestre del año crecieron 18.0% a/a, con un desempeño de 17.5% en Ventas Mismas Tiendas; si se compara contra 2019 el avance es de 14.4%. Cabe destacar que se tuvo un viernes adicional de ventas, y los resultados fueron impulsados por las estrategias comerciales que implemento para El Buen Fin y por las ventas de temporada de fin de año. La categoría softline (ropa, cosméticos y accesorios) avanzó 45.9% a/a. Por región, el desempeño positivo lo reportan Norte, Sureste, Golfo y Occidente.

Suburbia – Las ventas de este segmento crecieron 37.2% a/a. Lo anterior como resultado de un crecimiento en VMT de 35.1% a/a. La unidad siguió fortalecida por el desempeño en ventas de la categoría de ropa. La empresa señala que en el trimestre se cerró el formato Suburbia liquidaciones que contaba con 7 tiendas.

Cabe señalar que el crecimiento del segmento comercial fue por arriba del 16.1% a/a que reportó ANTAD. La categoría de ropa y calzado en ANTAD creció 26.4% a/a en ventas mismas tiendas.

Ventas omnicanal – Los resultados en el trimestre de la participación de ventas digitales fueron 21.3%, 2 veces a la reportada en el mismo trimestre de 2019.

Cartera Vencida en el menor nivel en 18 años – Los ingresos de la división de crédito avanzaron 1.3% a/a. La cartera de clientes se incrementó 16.8% a/a y el número de tarjetahabientes finalizó en 6.1 millones. La cartera vencida cerró en 2.2%, es decir 450 pb menor que en el mismo trimestre del año anterior y registra su menor nivel de los últimos 18 años. Por formato la cartera vencida de Liverpool fue de 2.1% y de 3.6% para Suburbia, ambas por debajo del trimestre anterior. Durante el trimestre provisionaron P$1,351 mn, dos veces más que el año anterior.

Arrendamiento – El segmento presentó un avance de 22.4% a/a, mostrando un mejor desempeño debido a la disminución de las medidas de restricción por la pandemia. El nivel de ocupación se ubicó en 91.1%, aún por debajo de los niveles de 2019 de 93.7%.

Resultado Operativo – El margen comercial presentó un avance de 510 pb al ubicarse en 32.7%, como resultado de un mejor desempeño en ventas de softline, control de inventarios y menores gastos de logística. Por su parte el margen bruto avanzó 400 pb. Los gastos de operación crecieron 22%. En este trimestre se incluyó la provisión para el cierre de el centro de distribución de Huehuetoca por P$210 millones de pesos, así como gastos de personal. El EBITDA creció 41.9% a/a con una expansión en margen 295 pb.

Costo Financiero – En el trimestre el gasto financiero disminuyó 17.7% a/a, por menores intereses y fluctuaciones cambiarias.

Asociadas – Este trimestre se reportó una utilidad de P$130 mn, debido a mejores conficiones de operación en los países en los que opera Unicomer, como Centroamérica y el Caribe. Adicionalmente la cadena de ropa Sfera estuvo más de 40% por arriba de 2019.

Implicación Positiva – Estimamos una reacción positiva en el precio de la acción, una vez que los resultados superaron las expectativas. Estimamos que las ventas se mantendrán creciendo en cada uno de sus formatos, impulsados por las estrategias comerciales de la compañía, la confianza del consumidor y la estabilidad en el empleo. Resaltamos el control que mantiene en cartera vencida. Los riesgos que observamos, se ubican en la permanecía de presiones en la cadena de suministro a nivel global lo que podría presionar sus costos.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…