Económico

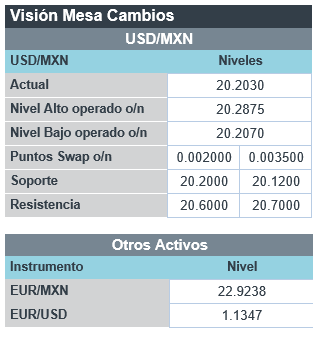

Perspectiva. No descartamos que esta mañana se modere la aversión al riesgo, debido a que el primer paquete de sanciones de países occidentales a Rusia se consideró como moderado, aunque se advirtió que estas medidas podrían escalar si aumentan las tensiones en Ucrania. Ante una menor demanda por activos seguros y las presiones inflacionarias por los avances en días pasados en los precios de materias primas, el rendimiento del treasury a 10 años sube a 1.98% (+3.8 pb.). En el mercado de divisas, el índice dólar se debilita 0.2%, mientras que el USDMXN desciende a $20.18 (-13 cts.). El petróleo WTI detiene sus avances y se cotiza en 91.5 dpb (-0.4%), mientras que el oro sube marginalmente (+0.1%).

Ucrania. Después de que Rusia reconociera la independencia de dos regiones separatistas ucranianas, el Gobierno ucraniano buscará declarar estado de emergencia nacional. Por su parte los EE. UU., la UE, el RU y otras naciones anunciaron una primera ronda de sanciones a Rusia: restricciones a bancos y personas cercanas al gobierno ruso, prohibición de compras de bonos rusos, alto en aprobación del oleoducto Nord Stream 2, etc. Rusia indicó que está abierto a la vía diplomática, mientras sus intereses estén “garantizados”, sin embargo, se canceló la reunión entre el Srio. de Estado estadounidense y el Ministro del Exterior ruso.

EE. UU.: Miembros Fed; PMI febrero. Ayer, el Presidente Regional de Atlanta indicó que el Instituto debe de alejarse de una postura monetaria de emergencia; espera que la actividad se desacelere, mas no caiga en una recesión. También ayer se publicaron los índices de gerentes de compras para febrero, que apuntaron a una aceleración en la actividad respecto al mes previo, tanto en el sector manufacturero (57.5 vs. 55.5 pts.) como en el de servicios (56.7 vs. 51.2 pts.), conforme se disipan los efectos de Ómicron.

A seguir. Hoy, declaraciones de la Presidente Regional de la Fed de San Francisco.

Bursátil

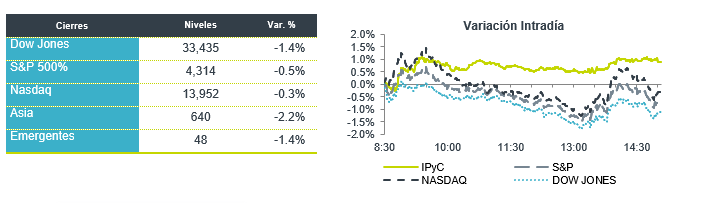

Tensa Calma. Los futuros de los mercados accionarios estadounidenses operan en terreno positivo, por compras de oportunidad, y siguiendo las noticias relacionadas con Rusia y Ucrania. El presidente Joe Biden informó un primer tramo de sanciones dirigidas a la venta de deuda soberana rusa, a dos bancos rusos y tres personas. Los inversionistas consideran que las sanciones han sido moderadas por lo que podrían anunciarse otras medidas. Por otra parte, consideran que los riesgos geopolíticos podrían conducir a un ciclo más lento de la economía. En tanto se mantienen las presiones sobre los precios de las materias primas y se alerta sobre un shock en el suministro de energía. Por lo que se mantienen atentos a como esto pueda impactar en las decisiones de política monetaria. Por su parte el presidente Vladimir Putin señaló que permanece abierto a soluciones diplomáticas. En la parte corporativa hoy reportan Lowe´s, EBay y Hertz Global, entre las más relevantes.

Positivo

- BIMBO: Bimbo reportó cifras positivas superando nuestras expectativas y las del mercado en todos sus rubros. Los ingresos crecieron 14.9% a/a, el EBITDA 11.8% a/a y la utilidad neta 66.9% a/a.

- GLAXOSMITHKLINE: Anuncio que junto con Sanofi, podrían estar presentando su vacuna contra covid-19 a reguladores internacionales para su aprobación.

- LIVERPOOL: Dio a conocer un reporte mejor a lo esperado. Los ingresos crecieron 19.1% a/a, mientras que el EBITDA aumentó 41.9% a/a, y la utilidad de 86.5% a/a.

- LOWE´S: Reportó mejor a lo estimado tanto en ingresos y utilidades, y gracias a una demanda sólida compartió una guía anual optimista.

- OMA: Presentó cifras positivas mostrando una continua recuperación, los ingresos incrementaron 65.2% a/a y el EBITDA Ajustado 78.3%, gracias a un mejor tráfico de pasajeros.

Neutral

- GAP: Los resultados estuvieron en línea con lo esperado por el consenso. Los ingresos aumentaron 121.3% a/a, el EBITDA 84.2% a/a y la utilidad neta 429% a/a.

- TUPPERWARE: Finalizó el trimestre con utilidades por debajo del estimado en USD$0.14.

Mercado de dinero

El bono mexicano de 10 años valuó en 7.83% (+5pb). La curva de Mbonos se depreció, promediando un alza de +4pb, ampliando nuevamente el spread de tasas entre el Mbono y el Treasury de 10 años a 589pb, acercándose de nuevo a los 600 puntos, en línea con el deterioro en el CDS de 5 años de la deuda mexicana en dólares.

En la apertura, esperamos que los Mbonos se presionen hoy también al alza, así como lo hacen los bonos estadounidenses que siguen perdiendo atractivo como activo de refugio, quedando atentos otra vez al desarrollo de las tensiones geopolíticas y en particular las sanciones que se le están imponiendo a Rusia, hasta ahora poco dramáticas por lo que el mercado abandona activos de refugio y las bolsas europeas reaccionan al alza. El bono de 10 años estadounidense cerró en 1.94% (+1pb) y en la apertura sube a 1.98%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…