Resultados 4T21

Reporte Positivo – Gruma reportó cifras positivas a nivel de ingresos, impulsado por mejores precios en todos sus mercados. A nivel operativo observó presión en rentabilidad por mayores costos de materia prima y gastos de operación. La utilidad neta fue mayor a lo esperado.

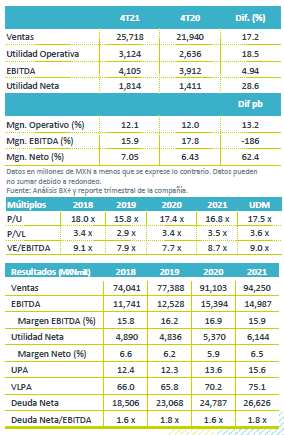

Incrementa precios en todos sus mercados – Los ingresos consolidados crecieron 17.2% a/a como resultado de un mejor desempeño en volumen de ventas en Europa, EEUU y Asia y Oceanía, así como mayores precios realizados en el 2S21. Los ingresos de Europa avanzaron 32% a/a, seguido de Gruma Corp con 15% a/a, Gimsa 14% a/a, Asia y Oceanía 12% a/a, y Centroamérica 10% a/a.

Rentabilidad – A nivel operativo los resultados fueron afectados por el incremento en precios de las materias primas y el aumento en gastos de mano de obra, comisiones y distribución, principalmente en EEUU y Europa, derivado de lo anterior el margen EBITDA presentó un retroceso de 186 pb.

EEUU – Los ingresos crecieron 15% a/a ante un mejor desempeño en precios y un avance en volumen de 3.0% a/a, por una mayor demanda de productos como harina de maíz y clientes en el canal minorista. El mejor desempeño en volumen compensó el aumento en costos de materia prima y el margen bruto logró una expansión de 30 pb, logrando compensar el aumento en costos de 15% a/a. Derivado de lo anterior el EBITDA creció 18% con un aumentó en margen de 40 pb.

GIMSA precios compensan volumen – Las operaciones de México crecieron 14 a/a impulsadas por mayores precios, compensando el retroceso de 4.0% a/a en el volumen de ventas. El margen bruto se contrajo 540 pb afectado por mayores precios en el costo de maíz. Por su parte los gastos de administración disminuyeron por la liberación de provisiones, por lo que el EBITDA creció 19% a/a, con una con un avance en margen de 60 pb.

Europa – Los ingresos crecieron 32% a/a por un avance en volumen de 17% a/a, derivado del incremento del 26% a/a en las ventas del negocio de tortilla y de 13% a/a en molienda de maíz, adicional a mejores precios. A nivel bruto, el costo de ventas se mantuvo en la misma proporción a/a, con lo que el margen no presentó movimientos (21.1%). Los gastos aumentaron 12% a/a por mayores volúmenes, presiones en el área de logística, materias primas y comisiones, por lo que el EBITDA reportó una disminución de 48% a/a con una baja en margen de 19.4% a 7.6%.

Centroamérica – Las ventas de la región mejoraron respecto al trimestre anterior y crecieron 10% a/a por una mejor mezcla de precios que compensó la caída de 3% a/a en volumen. Los costos presentaron un incremento por materias primas, servicios y combustibles. El EBITDA retrocedió 16% a/a reportando una caída en margen de 11.5% a 8.7%.

Asia y Oceanía – Los ingresos crecieron 12% a/a, impulsado por un avance en volumen de 9% a/a. Las presiones en costos de insumos derivaron en una caída en el margen bruto de 160 pb. Los gastos mostraron un incremento de 16% a/a. Derivado de lo anterior el EBITDA retrocedió 3% a/a con una contracción en márgenes de 210 pb.

Utilidad Neta – La utilidad creció 28.6% a/a, beneficiado de una menor tasa efectiva de impuestos que pasó de 37% a 31% y que compensó el incremento en el CIF de 25% como resultado de ajustes cambiarios por el los movimientos del tipo de cambio.

Perspectiva Positiva – Los resultados fueron por arriba de nuestras estimaciones y las del mercado. Consideramos que la empresa podría sostener los resultados observados en cada uno de sus mercados, aprovechando la recuperación económica y el posicionamiento que han logrado en estos. Estaremos cautelosos del desempeño que muestran las materias primas y que pudieran seguir al alza en la primera mitad del año, si bien la empresa ha trasladado el alza costos, consideramos que esto pudiera presionar los volúmenes.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…