Resultados 4T21

Supera estimados – Como resultado de una recuperación en tráfico y de una sólida estrategia en ventas para las campañas de El Buen Fin y de fin de año, los resultados fueron positivos y por arriba de nuestros estimados y los de el mercado.

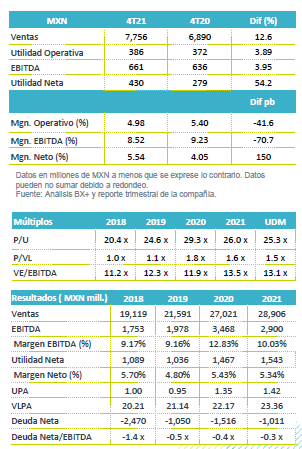

Crece arriba de sector – Los ingresos crecieron 12.6% a/a, con un avance en Ventas Mismas Tiendas –VMT– de 7.6% a/a, cifra que fue por arriba de lo reportado por ANTAD de 7.1% a/a. Adicional a las campañas para cierre de año, las ventas fueron impulsadas por la plataforma de e-Commerce, “La Comer en tú casa” y nuevas aperturas.

Presión en Rentabilidad por Impuestos – El margen bruto presentó una expansión de 72 pb, como resultado de ingresos en la sección inmobiliaria, comida preparada, panadería y un mejor control de mermas y logística. Los gastos crecieron más que las ventas como resultado de incremento en gastos de energía, publicidad, aperturas, y del pago extraordinario al SAT, lo que repercutió en una contracción en margen EBITDA de 70 pb.

Vence base de comparación elevada – Los ingresos crecieron 12.6% a/a, como resultado de un avance de 7.6% a/a en VMT, el crecimiento fue por arriba del 7.1% a/a de las ventas de ANTAD y logró superar un difícil comparativo de +16.3% a/a en VMT del mismo trimestre del año anterior. La empresa obtuvo resultados positivos de las campañas de El Buen Fin, así como de la penetración que ha logrado con su campaña de los miércoles de plaza que atrae mayor tráfico a sus unidades, así como la apertura de dos tiendas.

Por región, el desempeño de las ventas mantuvo la tendencia de crecimiento de los trimestres previos con un mayor avance en la región Noroeste, logrando un mayor avance en línea con la recuperación que se ha observado en las zonas turísticas. Así mismo, “La Comer en tu Casa” continua con una importante participación en ventas, a pesar de que muestra una desaceleración contra el trimestre anterior, como resultado del regreso de los consumidores a las tiendas, ante la disminución de las medidas de restricción por la pandemia. Destaca la puesta en marcha del primer Side Store, en la ciudad de México, la cual pretende atender exclusivamente pedidos en línea.

Contracción en márgenes – El margen bruto presentó un avance de 72 pb al pasar a/a de 27.7% a 28.4%, impulsado por un mejor desempeño en los segmentos de comida preparada, panadería, así como un mejor control en la recuperación de mermas y a lo que se sumó el mejor desempeño de la división inmobiliaria. Lo anterior no compensó los mayores gastos relacionados con publicidad, empaques, aperturas, energía y el pago extraordinario al SAT por P$133mn, por lo que el EBITDA creció 3.4% a/a con una dilución en margen de 70.7 pb.

Costo Financiero – El CIF registró una baja de 73.2% a/a, como resultado de un efecto a favor en impuestos de P$53 mn, que compensó en parte menores productos financieros y una disminución en utilidad por cambios.

Utilidad Neta – La utilidad neta creció 54.2% a/a, como resultado de un menor CIF y por impuestos a favor por ajustes en provisiones.

Perspectivas Positivas – Los resultados fueron por arriba de nuestras expectativas y las del mercado, por lo que esperamos una reacción positiva en el precio de la acción. Nos mantenemos optimistas de los resultados logrados en el trimestre y en el año, donde pudo contrarrestar una alta base de comparación, lo que nos indica la mayor penetración de mercado que ha logrado y que consideramos mantendría durante 2022. Adicionalmente, consideramos que el consumidor de ese formato es menos vulnerable a presiones de precio, con lo que creemos que se verá menos afectado por el entorno inflacionario que se observa en el escenario económico. A esto sumamos un mejor desempeño en niveles de empleo y confianza del consumidor.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…