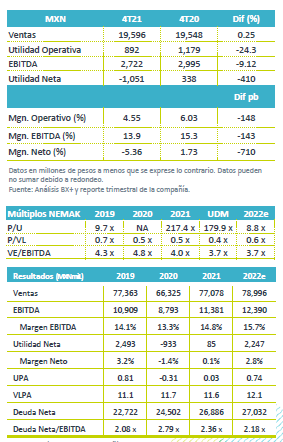

Resultados 4T21

Presión por Semiconductores – La compañía reportó mejor a nuestro estimado, con un incremento marginal en ventas de +0.2% a/a, y en EBITDA un decremento de -9.1% a/a. Lo anterior principalmente por una baja en volumen, derivado de la menor producción de vehículos ligeros por parte de los clientes de la compañía, atribuible a las interrupciones en el suministro global de semiconductores. En EEUU la producción disminuyó -17.0% a/a y la venta de autos -20.3% a/a, por su parte en Europa la disminución fue de -27.9% a/a en producción y en ventas -24.6% a/a. Cabe mencionar que a nivel acumulado la compañía llegó a la guía en EBITDA proporcionada.

Márgenes – Observamos una caída en márgenes con un decremento de 148 pb en el margen operativo y de 143 pb en el margen EBITDA.

Utilidad Neta – Para el cuarto trimestre del 2021 observamos una pérdida neta de P$1,051 millones, que se compara con una utilidad de P$338 millones, lo anterior es por un registro de cargos no erogables generados por revaluación de activos por ISR diferidos, originados en Nemak EEUU.

Volumen – El volumen del 4T21 disminuyó 18.5% a/a por la reducción en la producción de los clientes de la compañía en todas las regiones como consecuencia de la escasez de semiconductores.

Ingreso a la baja – En el trimestre la venta de vehículos en Estados Unidos presentó un decremento de -20.3% a/a, así mismo la producción en Norte América presentó una baja de 17.0% a/a. En el 4T21 la escasez mundial de semiconductores siguió impactando los resultados, ya que restringía la cadena de suministro, limitando la recuperación. Sin embargo, a pesar de lo anterior los ingresos consolidados vieron una mejora marginal del 0.2% a/a, compensados por el incremento en precios de aluminio.

Presión en Resultados Operativos – Se presentó una ganancia operativa de P$892 millones, con un EBITDA de P$2,722 millones, lo que resulta en una variación de -24.3% a/a y -9.1% a/a, respectivamente. Esto como resultado de los efectos en volumen previamente mencionados; sin embargo, hay que destacar una mejor mezcla de productos, así como el flujo por unidad equivalente que incrementó 8.7% a/a.

Desglose por Región – En Norteamérica los ingresos presentaron una recuperación de 4.6% a/a, donde el incremento en precios de aluminio compensó la caída en volúmenes. En de Flujo operativo decrecieron 21.3% a/a. En Europa se vio un decremento del 5.9% a/a en ingresos y el flujo cayó 11.2% a/a. Cabe mencionar que en el Resto del Mundo el ingreso presentó un decremento de -1.9% a/a; pero con un EBITDA que incrementó 100.8% a/a gracias al cierre de negociaciones comerciales en Brasil.

Escasez de Semiconductores – En el año la compañía se ha visto impactada por la escasez de semiconductores y problemas en las cadenas de distribución lo que ha limitado la recuperación de la industria, esperan tener mayor certidumbre del tema en la segunda mitad del 2022.

Deuda – Al cierre del cuarto trimestre del 2021 la deuda neta de Nemak fue de P$26,886 millones, con un nivel de apalancamiento UDM de 2.18x.

Inversión – Durante el 2021 la compañía obtuvo contratos por un valor de USD$1.1 mil millones anuales superando el objetivo de cerrar contratos por USD$1,000 millones anuales. La intención de la compañía sería continuar creciendo el segmento de autos eléctricos, esperando que el libro de órdenes ascienda a los USD$2,000 millones anuales en el 2025.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…