Resultados 4T21

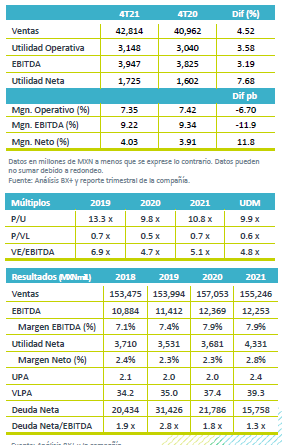

Resultados Positivos – Soriana está reportando cifras positivas, en línea con nuestros estimados y de lo estimado por el consenso del mercado. Las ventas crecieron 4.5% a/a, el EBITDA 3.1% a/a y la utilidad neta 7.6% a/a.

Traficó y Aperturas – Los ingresos mostraron un avance de 4.5% a/a , como resultado de un crecimiento de 4.2% a/a de ventas mismas tiendas, la apertura de dos tiendas y los resultados del segmento inmobiliario por rentas de locales comerciales.

Rentabilidad – Como resultado de un mejor desempeño en ventas, el margen bruto reportó una expansión de 40 pb a 22.9%. No obstante, los gastos fueron mayores como resultado del incremento en energía, publicidad y costos laborales. Derivado de lo anterior el margen EBITDA presentó un retroceso de 11 pb.

Utilidad Neta – La utilidad neta avanzó 7.6% a/a por el desempeño operativo y por una menor tasa impositiva en el trimestre.

Recuperación en ventas – Los ingresos totales avanzaron 4.5% a/a impulsado por el avance en Ventas Mismas Tiendas de 4.2%, así como la recuperación en el tráfico de las tiendas afectadas por las restricciones de la pandemia. A esto se sumó la apertura de dos unidades y el avance en los resultados del segmento inmobiliario. Las ventas a unidades iguales fueron por debajo de lo reportado por ANTAD en el segmento de autoservicios de 7.1% a/a.

Rentabilidad – El margen bruto se ubicó en 22.9% con un avance de 40 pb, como resultado de las estrategias que implemento la compañía en las campañas de fin de año que lograron un mejor desempeño en volumen. Por su parte los gastos crecieron más que las ventas, reflejando el impacto de mayores costos de electricidad, de mercadotecnia y de personal. Derivado de lo anterior el EBITDA presentó un avance de 3.1% a/a con una contracción en margen de 11 pb.

Costo financiero e impuestos – El costo financiero neto presentó un aumento de 11.7% a/a al sumar P$519m. Al interior, el gasto financiero disminuyó 17.7% a/a; sin embargo, el producto financiero y el resultado cambiario también fueron menores, por lo que el CIF incrementó en el resultado total. La tasa de impuestos fue de 32% vs 35.9% del mismo trimestre del año anterior.

Utilidad – Derivado de un mejor desempeño a nivel operativo y de una menor tasa impositiva la utilidad neta reportó un avance de 7.6% a/a.

Deuda – La Deuda Bancaria y Bursátil se ubicó en P$15,852 mn, lo que demuestra una reducción de P$3,534 mn (18.2%) en los últimos 12 meses. La razón Deuda Neta EBITDA se ubicó en 1.3x.

Reporte Positivo/Perspectiva Neutral – Los resultados fueron en línea con nuestras estimaciones, pero consideramos que los mismos ya están en el precio de la acción. Nos mantenemos con cautela respecto al desempeño de la emisora en el mediano plazo, consideramos que la compañía seguiría presentando un entorno competitivo agresivo, además de que debería de recuperar la participación de mercado que perdió en los últimos doce meses. A nivel operativo estimamos que la presión en los costos de electricidad y de personal mantendrían contenidos los márgenes este año. Seguimos positivos de las alianzas que ha realizado para la venta de productos a través de canales digitales como Mercado Libre, y los negocios con Falabella, lo que debería contribuir todavía en los resultados.

Guía 2022 – La empresa en su llamada de resultado comentó que esperan un avance de 6.0% a/a en VMT, con un avance en margen EBITDA de 10 pb. Las ventas estarían impulsadas por la recuperación en ganancia de mercado, así como por su estrategia de venta en canales digitales y crecimiento en ticket. Estiman un CAPEX de P$4,000 mn, el cual será destinado a remodelaciones, sistemas y la apertura de 8 unidades, en donde 4 serán en formato Soriana y 4 como Sodimax.

Te recomendamos

Previo – Organización Soriana 4T21

Estimados 4T21 Positivo – Estimamos un reporte positivo ante un mejor desempeño en tráfico y el desplazamiento de productos de mayor rentabilidad.…

Trimestral – Organización Soriana 3T21

Resultados 3T21 Resultados Positivos – Soriana está reportando cifras positivas, en línea con nuestros estimados y los del mercado. Las ventas…