Resultados 4T21

Mejor a Estimados – Alsea presentó un trimestre más de recuperación, creciendo por arriba de nuestras estimaciones y las del mercado, y mejorando alguno de sus resultados por arriba de 2019.

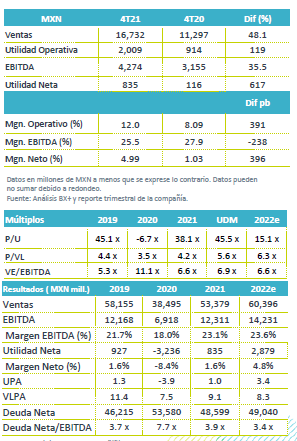

Apoya movilidad – Las ventas consolidadas crecieron 48.1% a/a impulsadas la recuperación del consumo y una mayor movilidad por las menores restricciones para controlar la pandemia. Se sumaron las ventas de entrega a domicilio que contribuyeron con el 20.4% en los resultados consolidados. Por regiones, las ventas en México crecieron 42.6% a/a; Europa 45.2% a/a y Sudamérica 71.9% a/a.

EBITDA – El desempeño en ventas, sumado a eficiencias en costos por la reducción de merma, así como una mayor productividad en la cadena de suministro y eficiencias en gastos no esenciales, impulsaron un avance de 35.5% a/a en EBITDA, no obstante presentó una baja en rentabilidad de 238 pb.

Utilidad Neta – El resultado a nivel neto va en línea con el avance operativo y de un menor CIF.

México apoya tráfico y entrega a domicilio – Las ventas en México presentaron un incremento de 42.6% a/a, en línea con la disminución de las medidas de restricción por la pandemia y el regreso a la normalidad, lo que motivo un mejor desempeño en las transacciones dentro de los restaurantes. Aunado al desempeño de las ventas de entrega a domicilio y en mostrador. Las ventas a través de sus plataformas (Wow+ y Domios´s Online Ordering) representaron el 18.1% de las ventas en el trimestre, con más de 6.5 millones de órdenes. A nivel operativo, el EBITDA creció 52.9% a/a con un avance en margen de 230 pb, lo anterior como resultado de mayores ventas, un mayor control de gastos de mano de obra y de otros gastos administrativos.

Europa – El paulatino regreso a la normalidad en la zona impulso las ventas 45.2% a/a, lo anterior a pesar de observarse una desaceleración al cierre de año por la precaución que generó la variable Ómicron. Los servicios de entrega continuaron impulsando los resultados y contribuyeron con un 23.1% de los ingresos. En la parte operativa los acuerdos con sus socios de compra de insumos, así como de pago de regalías y negociaciones en rentas, permitieron un avance en el EBITDA ajustado de 35.2% a/a.

Sudamérica – La región presentó un crecimiento en ventas de 71.9% a/a, como resultado de la disminución de restricciones por la pandemia, así como el impulso por apoyos gubernamentales y la recuperación económica. El EBITDA ajustado post IFRS-16 avanzó 96.4% a/a, derivado de menores gastos y mejores estrategias comerciales, así como de menores gastos por apoyos gubernamentales en Argentina. A esto se sumaron los beneficios que se lograron en rentas y gastos corporativos a lo largo del año por la consolidación del back-office de Alsea Sudamérica en Colombia.

Costo Integral de Financiamiento – El CIF presentó una disminución de P$490 mn como resultado de una variación positiva en utilidad cambiaria, que compensó el aumento de intereses por servicio de la deuda e impuestos.

Deuda – La deuda neta consolidada de Alsea (incluyendo arrendamientos) disminuyó P$4,981 mn, para ubicarse en P$48,599 mn, presentando el beneficio de la amortización de deuda de crédito sindicado de la adquisición de Grupo Vips en España. A la fecha el 64% se encuentra en MXN, 36% en EUR y 0.3% en pesos chilenos. La razón Deuda Neta a EBITDA es de 3.4x.

Liquidez en línea con la enmienda – Al cierre del 4T21 cuenta con P$6.9 mil millones, cumpliendo con el nivel mínimo requerido de P$2.2 mil millones de acuerdo en la enmienda de los Bancos.

Eventos Relevantes – El 13 de diciembre emitió bonos senior por USD$500 millones a una tasa de 7.75%, pagadera de forma semianual y con opción de pago a partir de diciembre de 2023.

El 21 de enero de 2022 emitió bonos por €300 millones a una tasa de 5.5%, con opción de liquidación en 2024.

Ambos créditos se usaron para refinanciar la deuda.

Implicación Positiva – Los resultados fueron positivos y mejor a nuestros estimados y los del mercado. Consideramos que el desempeño observado en cada uno de sus mercados es sostenible con base en la recuperación en el tráfico, de acuerdo a la apertura de las economías, y con el proceso de vacunación y control de la pandemia. Sigue siendo importante la mayor penetración que ha logrado en sus sistemas de entrega a domicilio en cada uno de sus mercados. Los riesgos estarían relacionados con presiones por alza en las materias primas dado los problemas en la cadena de suministro y cambio en el entorno económico de Europa por la situación con Ucrania.

Te recomendamos

TRIMESTRAL – Alsea 2T19

Resultados 2T19 Reporte Mixto – Alsea presentó resultados mixtos en línea con nuestras estimaciones pero por debajo de lo que esperaba el mercado a…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…