Económico

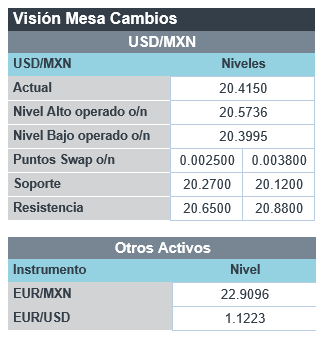

Perspectiva. Aunque es posible que se mantenga cierta cautela, al tiempo que siguen los ataques rusos a Ucrania y ante las sanciones que los EE. UU. y Europa anunciaron ayer contra Rusia (restringir su acceso a mercados financieros y tecnología), no descartamos que la aversión al riesgo se modere ante reportes de que el Presidente ruso estaría abierto a reanudar pláticas con Ucrania. Por otro lado, no descartamos implicaciones de las últimas declaraciones de funcionarios de la Fed, quienes apoyaron un alza en tasas en marzo pese al conflicto geopolítico, mientras se espera el testimonio de J. Powell de la próxima semana. Dada una menor demanda por activos de refugio, el rendimiento del treasury a 10 años se eleva a 1.99% (+3.5 pb), el índice dólar cae 0.3% y el oro se debilita 0.8%. Por su parte, los precios del petróleo WTI y Brent descienden a 92.3 y 97.8 dpb, respectivamente, y la cotización del gas natural en Europa tropieza 30.1%. En este contexto, el USDMXN baja a $20.42 (-14 cts.).

EE. UU.: Ingreso, gasto personal enero; miembros Fed. El ingreso personal se estancó (0.0% m/m) después de hilar tres meses al alza, mientras que el gasto rebotó de -0.6 a 2.1% m/m; el deflactor d ela variable (medida de inflación favorita de la Fed) se aceleró a tasa mensual y anual, de 0.5 a 0.6% y de 5.8 a 6.1%, respectivamente. La Presidente de la Fed de Cleveland señaló que la tasa de interés debería de aumentar en marzo y que las implicaciones sobre el panorama económico en el mediano plazo del conflicto en Urania se tendrán en consideración para el ritmo del retiro del apoyo monetario; el Gobernador C. Waller consideró posible un alza de 50 pb. en las tasas.

MX: IGAE diciembre. Con cifras originales, el Iae se desaceleró de 1.6 a 1.3% a/a. Con cifras ajustadas, se expandió a tasa mensual por segunda lectura al hilo e incluso se aceleró respecto a noviembre, pasando de 0.5 a 0.8% m/m, gracias a menos cuellos de botella en la producción, la baja en contagios y la dilución de las distorsiones por los cambios en materia laboral. Las mejoras se registraron en el sector industrial (1.2%) y de los servicios (0.7%), mientras que la actividad primaria se debilitó (-1.1%). Con ello, el PIB creció 4.8% en todo 2021.

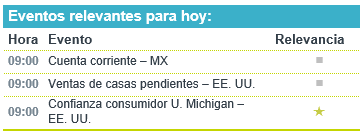

A seguir. Hoy, datos de ventas de casas pendientes de enero en EE. UU. y de la cuenta corriente al 4T21 en MX, y declaraciones de la Presidente del BCE. La siguiente semana, el informe presidencial de J. Biden, las comparecencias de J. Powell ante el Congreso, la reunión de miembros de la OPEP, el reporte trimestral de inflación del Banxico y datos de empleo en los EE. UU.

Bursátil

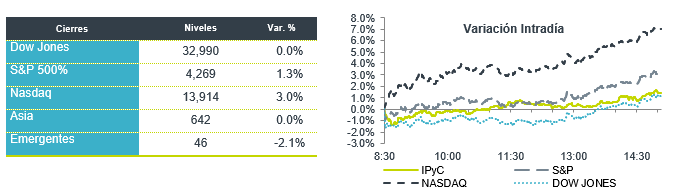

Evalúan impacto económico de conflicto Rusia – Ucrania. Los fututos de los mercados accionarios estadounidenses operan al alza, el entorno de volatilidad e incertidumbre en los inversionistas se mantiene ante la evolución de la situación invasión rusa a Ucrania, las últimas noticias señalan que la capital de Ucrania, Kiev, había sido atacada por Rusia. Lo anterior provocó que las materias primas se ubicaran en números rojos. En el mercado el rendimiento de los bonos se presiona al alza. La semana ha sido tensa y los rendimientos apuntan a ser negativos ante la preocupación de que el conflicto bélico genere una recesión en las economías luego de la debilidad que aún sostienen por los efectos de la pandemia. En la agenda económica se espera los datos de pedidos de bienes durables la inflación del PCE y la encuesta de la Universidad de Michigan. El presidente Joe Biden hablará con los jefes de Estado de la OTAN

Positivo

- ALSEA: Las ventas consolidadas crecieron 48.1% a/a, impulsadas por la recuperación del consumo y una mayor movilidad. El EBITDA incrementó 35.5% a/a.

- ASUR: El tráfico consolidado vio un incremento de 93.5% a/a. Los ingresos totales incrementaron 59.6% a/a. La utilidad de operación aumentó 152.6% a/a y el EBITDA incrementó 111.0% a/a.

- CINEMARK: Reportó mejor a lo esperado tanto en ingresos como en utilidades.

- FUNO: Los ingresos totales del 4T21 aumentaron 12.1% a/a. El flujo de la operación (FFO) aumentó 38.8% a/a. El 9 de febrero Funo realizó la distribución trimestral por P$0.68 por CBFI, la cual representó un dividend yield de 3.1%.

- KOF: En 4T21 presentó un crecimiento en ingresos de 8.4% a/a, favorecida de un avance en volumen de 5.4% a/a y un mejor entorno de precios. La normalización de gastos operativos derivó en una contracción de 55 pb en el margen EBITDA.

- PINFRA: Reportó un incremento en ventas de 11.2% a/a y en EBITDA de 19.4% a/a, gracias a un mejor desempeño de activos carreteros y plantas de asfalto.

- AUTLAN: Gracias a la continua recuperación de la industria acerera y a mejores precios promedio la compañía reportó un incremento en ventas de 64.1% a/a y en EBITDA de 335.0% a/a

Neutral

- TERRAFINA: Los ingresos trimestrales aumentaron 4.1% a/a. La distribución del 4T21 será de P$0.46 por CBFI, lo que representa un rendimiento de 1.8%. Para 2022 Terrafina espera una distribución de entre USD$0.091-0.092 por CBFI.

Negativo

- BEYOND MEAT. Finalizó el trimestre con ingresos por debajo de los estimados y una pérdida mayor a la esperada.

Mercado de dinero

El bono mexicano de 10 años valuó en 7.92% (+6pb). La curva de Mbonos promedió +6pb de alza, como consecuencia de la natural aversión al riesgo tras el ataque ruso en Ucrania. El spread de tasas entre México y EE. UU. se amplía a 597pb, después de haber alcanzado un máximo de 605pb en el punto máximo de tensión del día.

En la apertura, esperamos que los Mbonos se aprecien marginalmente, ante una mejora en el apetito de riesgo que podemos notar en la apreciación del peso frente al dólar y el flujo hacia mercados de riesgo que ocasiona que el bono de 10 años estadounidense pierda atractivo como refugio y cruce de nuevo el nivel de 2.00% al alza (limitando también cuánto pueden bajar las tasas de la curva mexicana). Una vez más, el mercado queda a la espera de mayores noticias respecto a cómo se desarrolla la intervención militar en Ucrania, las sanciones impuestas, el deterioro de relaciones comerciales, y algún indicio que permita interpretar cuánto más durará el conflicto.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…