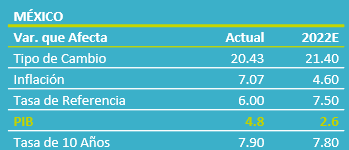

- Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para diciembre creció 1.3% a/a, por debajo del 1.7% esperado por GFB×+ y en línea con el 1.3% por el consenso; mes a mes y con cifras ajustadas, avanzó 0.8%. El PIB al 4T21 se revisó a 1.1%, y creció 4.8% en todo 2021.

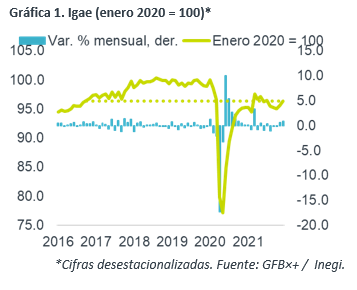

- Relevante: La actividad hiló dos lecturas en expansión e, incluso, se aceleró respecto a noviembre, al tiempo que se siguieron disipando los efectos de la 3ª ola de contagios y de los cambios en materia de subempleo. Cerró 2021 3.7% debajo de niveles pre-pandemia. La industria y los servicios crecieron; la rama primaria cayó.

- Implicación: Prevemos que la actividad sea impactada por los efectos de Ómicron al inicio de 2022. Después se recuperará, conforme se diluyan algunas disrupciones y ante la expansión económica en los EE.UU. Los bajos niveles de inversión seguirán limitando la recuperación. Proyectamos que el PIB crezca 2.6% este año.

Dilución de Delta y ley outsourcing impulsaron actividad

La moderación interanual (1.3 vs. 1.6%), con cifras originales, se debió a una base comparativa menos fácil. Con ello, el PIB al 4T21 se revisó de 1.0 a 1.1% a/a, y creció 4.8% en todo 2021. A tasa mensual y con cifras ajustadas, la variable avanzó por segunda lectura y se aceleró contra noviembre (0.8 vs. 0.5%), cerrando 2021 3.7% debajo de niveles pre-covid.

- Agropecuario (+8.4% a/a, -1.1% m/m*). Devuelve parte del alza previa (+5.5% m/m), ante bajas en la manufactura de alimentos y bebidas, y la exportación agropecuaria. Única rama que cerró arriba de niveles pre-pandémicos (+4.1%).

- Industria (+3.0% a/a, +1.2% m/m*). Mejor avance mensual en 15 meses, donde la manufactura (+1.9%) se aceleró ante menos cuellos de botella en la producción en industrias como eq. de transporte. La industria quedó así 2.4% debajo de niveles de enero 2020.

- Servicios (+0.2% a/a, +0.7% m/m*). Las distorsiones asociadas a la ley de subempleo siguieron diluyéndose (serv. profesionales +3.2%) y los bajos contagios apoyaron a servicios de transporte y de alojamiento y preparación de alimentos. Pese al avance, los servicios quedaron como la rama más rezagada contra niveles pre-covid (-4.2%).

2022 tendrá un difícil inicio por Ómicron

Prevemos que la actividad se debilite al inicio de 2022. La aparición de Ómicron induciría más obstrucciones en la producción (ausentismo laboral, daño en cadenas de proveeduría), así como afectaciones en la movilidad social y en el consumo privado, especialmente por servicios.

Posteriormente, asumimos que, aunque seguirán vigentes durante todo el año, las disrupciones en la actividad asociadas al virus cederán, especialmente a partir del 3T22.

Sin embargo, la recuperación económica será limitada por los bajos niveles de inversión, que su vez pesarán sobre la dinámica del empleo y el consumo. Ello reflejando la incertidumbre en sectores clave (energía), un gasto público enfocado en contadas obras, y mayor costo financiero (altas tasas de interés).

El motor externo dará soporte este año, bajo la expectativa de que los EE.UU. crezcan más de 3% y su industria empiece a reflejar el plan de infraestructura.

Con todo lo anterior, proyectamos que el PIB se expanda 2.6% en todo 2022.

Te recomendamos

ECONORUMBO: Calendario Diciembre 2021…

Anticiparse como estrategia: Presentamos los eventos e indicadores económicos más relevantes en el mes, con el fin de anticiparse a ellos y poder…

ECONOTRIS: Recuperación Moderada

INEGI publicó esta mañana su sistema de indicadores cíclicos, el cual intenta determinar en qué parte del ciclo se encuentra la economía (indicador…