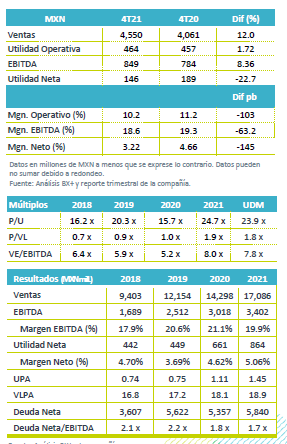

Resultados 4T21

Resultados Mixtos – Los resultados fueron en línea con las expectativas a nivel de ingresos y utilidad de operación, pero menor a lo esperado a nivel neto por mayores impuestos.

Ingresos – Los ingresos consolidados crecieron 12% a/a, impulsado por el avance en cada uno de sus negocios. Por segmento de negocio el área de Logística y Tecnología creció 25.3% a/a, como resultado del incremento en la demanda de servicios de última milla y servicios 3PL; Movilidad de Carga creció 10.4% a/a, ante el avance en carga especializada y refrigerada; y Movilidad de Personas creció 4.7% a/a por la normalización de servicios de clientes que operaban con mayor capacidad por la contingencia, así como por la apertura de escuelas.

Rentabilidad – El margen bruto se ubicó en 24.4%, una contracción de 400 pb, por mayores costos. Los gastos generales fueron menores por el plan de eficiencias, sinergias y economías de escala, lo que derivó en un avance en el EBITDA de 8.3% a/a.

Utilidad Neta – La utilidad neta retrocedió afectada por mayores impuestos y un menor CIF.

Logística y Tecnología – Los ingresos crecieron 25.3% a/a, impulsado por el avance en el negocio en almacén 3PL, mayor volumen y el incremento en los servicios de entrega de última milla. Así mismo los servicios relacionados con las aplicaciones tecnológicas mantuvieron un fuerte dinamismo. Los ingresos del sector fueron: servicios de última milla 60%, almacenaje 23% y las aplicaciones tecnológicas el 17%. El EBITDA creció 123.3%, con una expansión en margen de 322 pb.

Movilidad de Carga – Esta unidad de negocio presentó un crecimiento de 10.4% a/a, ante el crecimiento que mantiene la demanda en el servicio de carga especializada y refrigerada, aumentando 15.8% a/a los km recorridos. A nivel operativo el EBITDA retrocedió 5.0% a/a, con una contracción de 387 pb en margen, afectado por bases de comparación luego de la demanda atípica reportada el mismo trimestre del año anterior.

Movilidad de Personas – El segmento reportó un crecimiento de 4.7% a/a, lo anterior por la normalización de los servicios de clientes que operaban con demanda incremental por la contingencia y que dejaron de demandar el servicio. Los cambios en la demanda generaron un mayor incremento en costos; sin embargo, una reducción en gastos de 30.0% a/a resultó en un crecimiento del EBITDA de 8.2% ,con una expansión de 83 pb.

Costo Integral de Financiamiento – Fue menor en 4.3% a/a, como resultado de una baja de 5.2% a/a en gasto por interés y de 78% a/a en perdida cambiarias, lo que compenso otros instrumentos financieros.

Utilidad neta – La utilidad neta retrocedió 22.7% a/a afectada por un aumento en la tasa efectiva de impuestos que pasó de 17% a 40%, como resultado de la puesta en marcha de nuevos negocios, así como menor aprovechamiento de pérdidas fiscales.

Guía 2022 – La empresa compartió una guía para 2022 con un avance estimado en ingresos de 13% a/a, y un margen EBITDA en niveles de 19%. En CAPEX planea invertir P$3,000 mn, a consideración de las disrupciones en la cadena suministro. De realizarse, estas serían en tecnología, renovaciones de flota, e inversiones en equipo de transporte para crecimiento.

Perspectiva NEUTRAL – Los resultados fueron en línea con nuestras estimaciones y las del mercado. Por otra parte, la guía parece incorporar los efectos de inflación, y estiman niveles de rentabilidad ligeramente menor a lo observado en 2021. Consideramos que los negocios de logística y tecnología seguirán avanzando de manera positiva por la permanencia de los servicios de demanda de última milla. En tanto que esperamos que movilidad de carga y de personas mantendría crecimientos estables.

Te recomendamos

Previo – Grupo Traxión 4T21

Estimados 4T21 Reporte Mixto – De acuerdo con nuestros estimados, los resultados al 4T21 presentarían un reporte mixto, con un desempeño operativo…

RITMO TRIMESTRAL MÉXICO

Grupo KUO dio a conocer sus resultados al 1T18 donde los ingresos se mantuvieron prácticamente en los mismos niveles (-0.2%), mientras el Ebitda…