Economía

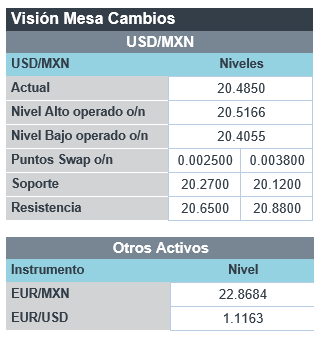

Perspectiva. Estimamos que se mantenga un entorno de cautela, ante reportes que indican que tropas rusas avanzan a la capital de Ucrania, mientras que la UE está considerando desconectar a siete bancos rusos del SWIFT, de acuerdo a una lista preliminar. Además, se estará a la expectativa de declaraciones de banqueros centrales, especialmente al testimonio de mañana de J. Powell, a la espera de señales sobre la incidencia de los últimos eventos globales sobre el futuro de la política monetaria. En línea con una mayor demanda por activos de refugio, se observa una caída generalizada en los rendimientos de bonos: el treasury a 10 años baja a 1.78% (-4.1 pb.) y el bono alemán con vencimiento similar se ubica en 0.03% (-10.3 pb,). Similarmente, el índice dólar se aprecia 0.4% y, en línea con ello, el USDMXN escala cinco cts., a $20.51. Aunque los EE. UU. y otras naciones están considerando liberar parte de sus reservas estratégicas de crudo y hoy se realizará la reunión de la OPEP, el conflicto ruso-ucraniano sigue presionando al precio del petróleo, con el WTI cotizándose en 100.4 dpb (+4.8%); el precio del gas natural en Europa sube 14.6%; el oro se fortalece 0.4%.

EE. UU.: Miembros Fed. El Presidente Regional de Atlanta (no votante en el Comité este año) indicó ayer que él apoyaría un incremento de 25 pb. en la tasa objetivo en la próxima reunión, siempre y cuando la inflación mensual se desacelere. De lo contrario, consideraría un alza de 50 pb. en el referencial.

ALE: Inflación al consumidor febrero. La variación interanual de los precios al consumidor alcanzó su mayor nivel desde 1992, al pasar a 5.1% desde 4.9% anterior. En buena medida, ello reflejó los incrementos en los precios de energéticos.

A seguir. Hoy, en los EE. UU., el informe presidencial de J. Biden, el ISM manufacturero y declaraciones de los Presidentes Regionales de la Fed de Atlanta y Cleveland; se reunirán los miembros de la OPEP; y, en MX, cifras de remesas y el PMI manufacturero, y subastas de mercado de dinero.

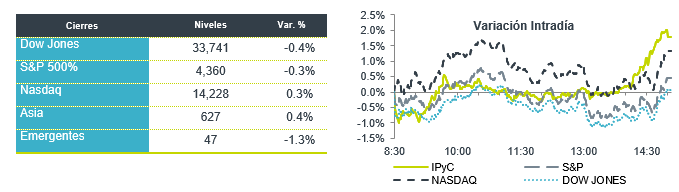

Bursátil

Tropas rusas avanzan sobre Ucrania. Los futuros de los principales índices bursátiles en EEUU operan con movimientos a la baja, mientras los inversionistas continúan monitoreando la evolución del conflicto entre Rusia y Ucrania. En ese sentido, el día de ayer se llevó a cabo una reunión entre oficiales rusos y ucranianos; sin embargo, no se llegaron a acuerdos, mientras que un convoy de vehículos militares rusos sigue avanzando a hacia la capital ucraniana. Persisten las presiones al alza sobre el precio de los energéticos, donde el WTI alcanzó niveles superiores a los USD$100, ubicándose en máximos de 7 años, generando así más preocupaciones sobre la persistencia de la inflación este año. Por su parte, el rendimiento de los bonos gubernamentales sigue a la baja ante la mayor demanda de activos de refugio. En temas corporativos, hoy destacan los reportes de empresas como Target, Domino´s, Kohl’s y Nordstrom.

Positivo

- TARGET: Reportó mejor a lo estimado en utilidades y esperaría que las utilidades continúen presentando crecimientos.

- KOHL´S: De la misma forma, reporto utilidades por arriba de lo que se esperaba, y dio una guía optimista para el año.

- AUTOZONE: Finalizó el trimestre superando el estimado en utilidades en USD$4.51, así mismo los ingresos fueron mejor a lo esperado por el consenso.

Neutral

- TRAXION: Los ingresos consolidados crecieron 12% a/a, con un margen bruto afectado por mayores costos. El EBITDA creció 8.3% a/a, y la utilidad neta retrocedió 22.7% a/a, afectada por mayores impuestos y un menor CIF.

- FEMSA: Cerró la adquisición de OK Market, una cadena de 134 tiendas de proximidad en Chile para alcanzar 258 ubicaciones. La operación había sido anunciada en octubre de 2020, sumaría ventas por 0.6% a los ingresos de Oxxo.

Negativo

- VITRO: Las ventas crecieron 3.7% a/a, por incremento en ventas en el negocio de envases. El UAFIR fue negativo por el efecto de una pérdida por deterioro de USD$50 por el impacto negativo en el segmento automotriz.

- ZOOM VIDEO: A pesar de superar los ingresos y utilidades estimadas, la empresa emitió una guía por debajo de lo que el mercado esperaba.

Mercado de dinero

El bono mexicano de 10 años valuó en 7.95% (+7pb). La curva de Mbonos subió con tendencia de empinamiento, al afectar con alzas de hasta +12pb los nodos entre 20 y 30 años, muy en línea con una mayor aversión al riesgo e incertidumbre respecto al desorden inflacionario como consecuencia de la guerra que presiona severamente los precios de energéticos y materias primas.

En la apertura, esperamos que los Mbonos se vean marginalmente beneficiados por la apertura excesiva en el spread de tasas entre México y EE.UU. ya que, en el nodo de 10 años, el Mbono ya está 620pb por encima del Treasury de referencia que hoy en la apertura baja -8pb hacia 1.75% beneficiado por el mayor apetito por refugio ante la escalada bélica en Ucrania. Precios del gas natural y gasolinas se presionan con mucha fuerza nuevamente al alza junto con maíz, trigo y algunos metales amenazando la inflación global.

Hoy se subastarán Cetes, BondesF, Mbonos a 30 años y Udibonos a 30 años. Se publicó el dato de manufactura alemán y europeo marginalmente por debajo de estimados y más tarde se publicará el estadounidense como cada inicio de mes; datos que pierden relevancia ya que la atención seguirá centrada sobre el desarrollo de la guerra y sus consecuencias.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…