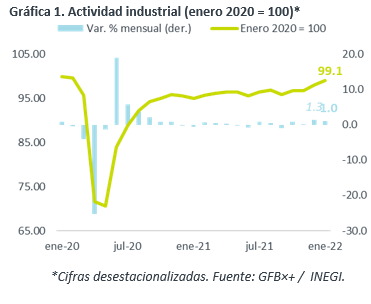

- Noticia: El INEGI reveló hoy el Índice de Actividad Industrial para diciembre, el cual creció 4.3% a/a, por arriba del 4.1% esperado por GFB×+ y del 2.2% por parte del consenso. A tasa mensual y con cifras ajustadas, creció 1.0%.

- Relevante: Aunque se moderó, creció por cuarta lectura y exhibió mayor resiliencia a disrupciones asociadas al virus, en relación a las anteriores olas de contagio. Quedó 0.9% debajo de niveles pre-crisis. Al interior, minería lideró los avances, la manufactura se desaceleró, y la construcción y los servicios públicos se debilitaron.

- Implicación: Aunque a menor ritmo, se espera que el crecimiento en la exportación y el consumo interno den soporte a la industria mexicana. Sin embargo, nuevas disrupciones en la actividad, ante el conflicto en Ucrania, y bajos niveles inversión fija bruta serán los principales limitantes.

Más resistencia a disrupciones por virus

La variación interanual se aceleró de 3.0 a 4.3%, dado que el efecto sobre la actividad de la 2ª ola de contagios fue mayor al de la 4ª, con la cepa Ómircon. Sin embargo, la variación mensual con cifras ajustadas sí mostró un impacto, al moderarse respecto al 1.3% previo, concretamente en las manufacturas. Con ello, la actividad quedó 0.9% debajo de sus niveles pre-pandémicos.

- Minería (+10.6% a/a, +7.0% m/m). Mayor alza mensual desde 2007, liderada por el rubro de servicios relacionados (+21.8%), mientras que la minería petrolera repuntó 1.3%, en línea con el incremento en la extracción de crudo (1,705 mbd).

- Construcción (+0.7% a/a, -0.2% m/m). Borró parte del rebote de diciembre (+0.8%), al tiempo que la debilidad en el rubro de edificación (-0.5%) eclipsó el avance en obra civil (+1.1%). Queda así 10.1% debajo de sus niveles pre-pandemia, siendo la industria más rezagada.

- Manufactura (+3.8% a/a, +0.3% m/m). Se desaceleró respecto al diciembre (+2.0% m/m, ante el impacto por nuevas disrupciones asociadas al virus (Ómicron), en especial en eq. de transporte (-0.7%) y maquinaria y equipo (-7.6%), aunque su efecto fue menor respecto a olas de contagios previas: enero 2021 (-0.7%), septiembre 2021 (-2.0%).

Disrupciones se agudizarían por invasión a Ucrania

Un soporte para el panorama de la industria mexicana en 2022, especialmente para la manufactura, es la expectativa de que las exportaciones reflejen un todavía buen dinamismo, aunque desacelerándose, en el consumo privado y la industria estadounidenses, al tiempo que la demanda doméstica sigue avanzando moderadamente.

Sin embargo, aunque prevemos que se moderen, parte de las disrupciones asociadas al virus seguirían vigentes este año; además, el conflicto en Ucrania implica que de nuevo se observen escasez y altos costos de insumos, y presiones en las cadenas de suministro.

Finalmente, prevemos que la inversión fija bruta se mantenga en niveles relativamente bajos, en un entorno de incertidumbre por la evolución del virus, temas geopolíticos y las políticas aplicadas a sectores clave (energético), y ante el incremento en la inflación y las tasas de interés. Por ello estimamos que la industria de la construcción seguirá rezagada en relación al resto.

Te recomendamos

ECONOTRIS: MÉXICO: Moderada Industria

La Producción Industrial creció en línea con el consenso en febrero de 2015. En términos anuales, el indicador mostró una variación porcentual de…

ECONOTRIS: MX: Inflación de Enero

En enero, la inflación anual marcó un incremento de 3.07%, por debajo del estimado de consenso de 3.09% y en línea con nuestro pronóstico de 3.06%.…