Económico

Perspectiva. Inicialmente, podrían dar cierto soporte al apetito por riego: la expectativa de que RUS y UKR continúen las negociaciones, las bajas en los precios del petróleo, datos económicos en CHI mejores a lo esperado y de inflación al productor en los EE. UU. en línea con proyecciones. Sin embargo, no descartamos que lo anterior sea en parte compensado por los confinamientos en más ciudades chinas, lo que implica más disrupciones en la economía global, y previo al anuncio de la Fed (mañana). El rendimiento del treasury a 10 años devuelve parte de las alzas previas y se ubica en 2.10% (-3.5 pb.). Al tiempo que el índice dólar se debilita 0.3%, el USDMXN desciende a $20.86 (-6 cts.). El precio del petróleo WTI cae 96.5 dpb (-6.4%) y el oro pierde 1.6%.

CHI: Industria, consumo, inversión ene-feb.; PBOC. La producción industrial y las ventas minoristas se moderaron ante los efectos del alza en contagios, aunque menos a lo previsto, al pasar de 9.6 a 7.5% a/a y de 12.5 a 6.7% a/a, respectivamente. La inversión fija se aceleró de 4.9 a 12.2% a/a. El Banco Central dejó las tasas en 2.85%, haciendo una pausa sorpresiva (mercado esperaba recorte de 10 pb.).

EZ: Producción industrial enero. Tras dos meses consecutivos al alza (+2.5% en noviembre, +1.3% en diciembre), se estancó a tasa mensual, en línea con lo esperado. Esto, en parte, reflejó el impacto de Ómicron.

EE. UU.: Inflación productor febrero. Creció 10.0% a/a, manteniéndose sin cambios respecto al dato previo (revisado desde 9.7%) y en línea con lo esperado; mes a mes, se moderó de 1.2 a 0.8% vs. 0.9% esperado, con el rubro de energía destacando al alza (8.2% m/m).

Bursátil

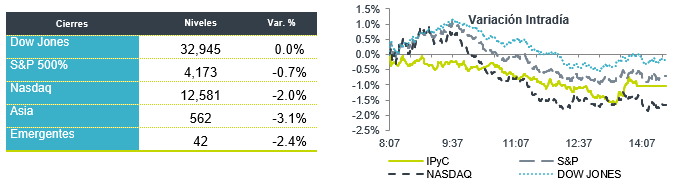

Inicia reunión de la FED. Los principales índices accionarios en EEUU operan con movimientos de alzas, reaccionando al ajuste que se observa en los precios del petróleo, luego de que los mismos se habían disparado como reacción inicial al conflicto bélico. Lo anterior presiona los títulos de empresas del sector energético, mientras que las aerolíneas ven repuntes. Por otro lado, los inversionistas permanecen atentos al inicio de la reunión de Política monetaria de la Reserva Federal, que concluye el día de mañana y en donde se anticipa que el organismo inicie con el ciclo de alzas en tasas de interés. Adicionalmente, el mercado estará atento a las expectativas sobre inflación y crecimiento que comparta el organismo. A nivel internacional, destacan las pláticas de EEUU con China, ante las preocupaciones respecto a que este último pudiera estar apoyando a Rusia antes las sanciones impuestas por la invasión. Asimismo, preocupa el repunte en casos de Covid que se ha registrado en el país asiático, lo que ha llevado a confinamientos en Shenzhen, que es una importante ciudad manufacturera en China.

Positivo

- AEROLINEAS: Delta, United Airlines y Southwest elevaron sus guías en términos de ingresos, también comentaron que los viajes aéreos se estarían recuperando de la caída provocada por la variante Ómicron.

- VIMEO: Tuvo un incremento en sus ingresos de 23% a/a en el mes de Febrero, los suscriptores crecieron 8.0% a/a y el ingreso promedio por usuario incremento 13.0% a/a.

Neutral

- WALMEX: Hoy la empresa lleva a cabo un encuentro anual con analistas en el que expondrá sus planes de inversión y perspectivas para la compañía en 2022.

Negativo

- TOYOTA: Anunció recortes adicionales en su producción derivado de la escasez de semiconductores, lo anterior podría estar afectando la producción de minivans.

- Acciones de China: Empresas como Alibaba, Bidu y JD.COM se siguen viendo afectadas ante la amenaza de una posible exclusión de la lista de EEUU, adicional a mayores presiones por temores de una desaceleración relacionada con el alza en número de contagios de Covid en China.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.64% (+13pb). La curva de Mbonos se depreció en promedio +13pb en los nodos de 3 años en adelante, cediendo al alza en los bonos estadounidenses que alcanzan niveles no vistos desde 2019 en el nodo de 10 años, mientras el spread de tasas entre México y EEUU se mantiene en 650pb.

En la apertura, esperamos que los Mbonos se aprecien, siguiendo la relajación en las tasas de interés de los bonos a nivel internacional, beneficiado por la fuerte corrección que acumulan los precios del petróleo de aproximadamente -13% en lo que va de esta semana, con el WTI por ejemplo corrigiendo precios hacia 95 dólares por barril (lejos ya del máximo registrado de 124 el 8 de marzo), aliviando la contaminación que ejercen los energéticos sobre la inflación y a su vez, la presión que tendrán los bancos centrales el resto del año para poder controlar la trayectoria de precios.

El bono estadounidense de 10 años cerró en 2.14% (+14pb) y en la apertura baja a 2.11% previo al comienzo de la junta de política monetaria de la FED cuyo resultado conoceremos el día de mañana, sobre la cual aún se espera que se decidan por un ajuste de 25pb al alza; sin embargo, el mercado descuenta que esto ocurra 7 veces en lo que resta de 2022.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…