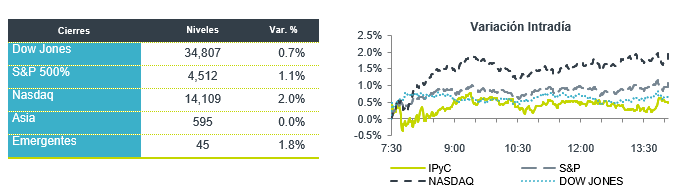

Económico

Perspectiva. En un entorno de escasa información económica, la atención de los inversionistas seguirá puesta en el desarrollo del conflicto geopolítico, y en las declaraciones de algunos miembros de la Fed (ver calendario). En cuanto a noticias sobre la guerra, se espera que J. Biden se reúna con sus aliados de la OTAN, del G7, de la U. E. esta semana para coordinar nuevas sanciones contra Rusia y para brindar apoyo energético a sus aliados europeos. Por otro lado, es posible que tampoco Hungría se sume al embargo al petróleo ruso al igual que Alemania. Finalmente, de acuerdo con reportes, Polonia expulsó a 40 diplomáticos rusos, manteniendo la tensión elevada en Europa. Esta mañana, el rendimiento del treasury a 10 años se ubica en 2.36%, pero en la madrugada tocó un máximo de 2.41%, nivel no visto desde 2019, el índice dólar se aprecia 0.2%, y el precio del petróleo (WTI) escala 3.4% a 113.0 dpb. El USDMXN desciende 4 cts y abre la sesión en $20.22.

Miembros Fed. La Presidente de la Fed de San Fco., M. Daly, consideró que el mayor riesgo que enfrenta la economía de EE. UU. actualmente, es la inflación elevada, y estimó que podría presionarse aún más a causa del conflicto geopolítico (energéticos), por lo que no descarta acciones más duras por parte del Instituto para combatirla.

Inflación R. U.. En febrero, se aceleró más de lo esperado y de hecho marcó un máximo de 30 años al crecer 6.2% a/a (5.9% esp.). Mensualmente también mostró un mayor dinamismo a lo esperado (0.8% m/m vs 0.6%). La inflación subyacente creció 5.2% a/a y 0.8% m/m, respectivamente.

A seguir. Declaraciones de algunos miembros de la Fed, la publicación de los inventarios semanales de petróleo, la venta de casas nuevas de febrero, y subastas del mercado de dinero en EE. UU., y la publicación de las reservas internacionales en México.

Bursátil

Atentos a posibles sanciones adicionales. Los futuros de los mercados accionarios estadounidenses operan con retrocesos, mientras se sigue la evolución del conflicto bélico. Esta semana destaca la visita del presidente J. Biden a Europa para una reunión del G-7, en donde se espera se discutan sanciones adicionales contra Rusia. Aunque el tema de restricciones a las importaciones de petróleo ruso sigue en la mesa, varios países de Europa no respaldarían tal propuesta debido a su dependencia del hidrocarburo. El precio de las diferentes mezclas de petróleo muestran repuntes, con el WTI cotizando por arriba de los USD$112.7 y el Brent superando los USD$119.0. En Reino Unido, se dio a conocer que la inflación se ubicó en 6.2% durante febrero, su nivel más alto desde marzo de 1992. El día de hoy, se esperan las palabras de distintos banqueros centrales, destacando las de J. Powell.

Positivo

- GENERAL MILLS: Reportó mejor a lo esperado gracias a una demanda fuerte de alimentos, así mismo compartió una mejor perspectiva a nivel anual.

- AMX: Propondrá el pago de un dividendo por la cantidad de P$0.44 (dividend yield de 2.15%) a pagar en una exhibición el 29 de agosto de 2022 a cada una de las acciones de las series «AA», «A» y «L». Así como el incremento en el fondo de recompra por la cantidad de P$26 mil millones.

- WINNEBAGO: Finalizó el trimestre mejor a lo esperado en utilidades quedando USD$0.20 por arriba de lo estimado; en ingresos también supera las expectativas gracias a mejores precios y una mejor demanda.

Neutral

- NIELSEN: Circula en medios que las firmas de capital privado Brookfield Asset Management y Elliot Investment Management estarían considerando elevar su oferta por la compañía.

Negativo

- ADOBE: Cae en pre mercado después de anunciar que recortó su guía derivado de los impactos por negocios en Rusia y Bielorrusia, cabe mencionar que la compañía reportó mejor a lo estimado.

Mesa de dinero

El bono mexicano de 10 años valuó en 8.45% (+18pb). La curva de Mbonos se depreció con tendencia de aplanamiento, cediendo al alza en los bonos estadounidenses que acumularon 23pb de alza en el nodo de 10 años entre lunes y martes por la posibilidad de que la FED tenga que ser más agresivo con el ciclo restrictivo de lo que anunció la semana pasada. El spread de bonos entre México y EEUU en el nodo mencionado se ubica alrededor de 607pb.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, atentos al comportamiento de los bonos estadounidenses que parecen detener momentáneamente la presión de alza que los ha llevado a niveles máximos desde enero de 2019 tras la promesa de la FED de controlar la inflación, mientras la guerra en Ucrania de nuevo presiona de forma relevante los precios de energéticos, quedando al a espera de mayores sanciones a Rusia que posiblemente anuncien EEUU y aliados. Además, en un congreso del BIS, el día de hoy estarán dando conferencias los gobernadores del Banco Central Europeo y el Banco de Inglaterra junto con Jerome Powell, presumiblemente reforzando el sesgo restrictivo de tres de los bancos centrales más importantes del mundo.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…