Económico

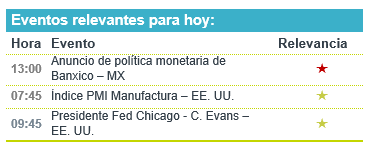

Perspectiva. Estimamos que los mercados financieros seguirán asimilando los impactos de la guerra en UKR y las sanciones económicas a RUS sobre la actividad económica, la inflación y la política monetaria de los mayores Bancos Centrales. Al respecto, se esperan más sanciones de los EE. UU. contra RUS y los líderes de la OTAN tendrán una cumbre de emergencia. En el ámbito monetario, parte de la atención estará sobre las declaraciones de cinco miembros de la Fed; y, en el ámbito local, sobre el anuncio del Banxico. El precio del petróleo WTI se cotiza en 114.6 dpb (-0.3%) y el oro se fortalece 0.3%. En el mercado de dinero, el rendimiento del treasury a 10 años asciende a 2.36% (+7.1 pb.). Al tiempo que el índice dólar sube 0.2%, el USDMXN presenta pocos cambios y se ubica en $20.19 (-3 cts.).

EE. UU.: Órdenes bienes durabes; seguro desempleo. Las órdenes de bienes durables cayeron 2.2% m/m, donde gran parte del descenso se debió a equipo de transporte (excl.. transporte: -0.6%); las órdenes de bienes de capital, relacionadas a la inversión, bajaron 0.3%. Las nuevas solicitudes por seguro de desempleo se moderaron de 215 a 187 mil s/s, un mínimo en 57 años.

EZ: PMI marzo. Las cifras preliminares del índice de gerentes de compras indican que la actividad se expandió a menor ritmo en marzo que en febrero (54.5 vs. 55.5 pts.). Tanto el sector manufacturero (57.0 vs. 58.2) como el de los servicios (54.8 vs. 55.5 pts.) se desaceleraron.

MX: Inflación 1Qmar; ventas minoristas enero. La inflación al consumidor sorprendió marginalmente a la baja, al pasar de 7.34 a 7.29% a/a, aunque la moderación se debió a una alta base comparativa en el componente no subyacente, pues el subyacente se aceleró de 6.67 a 6.68% a/a. Tras estancarse en diciembre (0.0%), las ventas al menudeo crecieron 0.6% en enero, su mayor avance mensual en 10 lecturas; con cifras originales, se aceleraron de 4.9 a 6.7% a/a. Los ingresos del sector servicios cayeron 2.0% m/m en enero, ante el alza en contagios (Ómicron); con cifras originales, crecieron 6.6% a/a.

A seguir. La reunión de emergencia de líderes de la OTAN, declaraciones de cinco miembros de la Fed y el anuncio de política monetaria del Banxico.

Bursátil

Reuniones de la OTAN. Los futuros de los mercados accionarios de EEUU operan con movimientos positivos tras las bajas de la sesión previa, y aún con la incertidumbre por la volatilidad en los precios de las materias primas y su impacto en la inflación, a lo que se suma el estancamiento en la solución del conflicto bélico. Los inversionistas están atentos a las reuniones de la OTAN que durarán 3 días y donde los miembros del G7 discuten su actuar con Rusia y advierten sobre las graves consecuencias de usar armas químicas o nucleares. Se señala que EEUU y Reino Unido están logrando un acuerdo para reducir la dependencia de hidrocarburos procedentes de Rusia. Por otra parte, el presidente estadounidense está solicitando US$813.3 millones en gastos de seguridad, un aumento de 4% ante el desafío que observan por el conflicto bélico. Los precios del petróleo muestran ligeras bajas, se comenta que China está comprando discretamente petróleo barato a Rusia. Renault detuvo las operaciones de su planta en Moscú y está considerando salir del país. Por su parte el mercado accionario de dicho país reabrió operaciones. En la agenda económica los pedidos de bienes durables cayeron 2.2% mensual, cifra mayor a lo esperado.

Positivo

- SPOTIFY: Llegó a un acuerdo con Google lo que permitirá a usuarios registrarse en el servicio directamente desde la tienda Google Play.

- NIKOLA: Publicó que la producción de autos eléctricos en su fábrica de Arizona había comenzado

- FCFE: Anunció la distribución correspondiente al 1T22 por un monto de P$0.597 por certificado, que representa un rendimiento de 2.3% al último precio.

Neutral

- ELEKTRA: Fitch Ratings ratificó las calificaciones de largo y corto plazo en escala nacional de Grupo Elektra, S.A.B. de C.V. (Elektra) en ‘A+(mex)’ y ‘F1+”, con perspectiva estable.

Negativo

- DARDEN RESTAURANTS: Reportó por debajo de lo esperado en USD$0.17, en términos de ingresos y ventas mismas tiendas también quedaron por debajo de lo estimado, derivado de la variante ómicron y mayores costos.

- KB HOME: Cae en pre mercado después de reportar por debajo del estimado, lo anterior derivado de problemas en las cadenas de suministro y mano de obra.

- STEELCASE: Reportó por debajo del estimado derivado de interrupciones en las cadenas de distribución y presiones inflacionarias, así mismo compartió una guía más débil a lo esperado.

Mesa de dinero

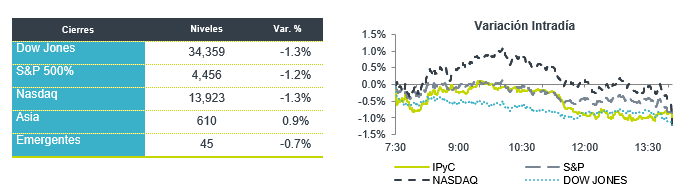

El bono mexicano de 10 años valuó en 8.39% (-6pb). La curva de Mbonos extiende el movimiento de aplanamiento al depreciar los bonos menores a 5 años mientras los bonos de 10-30 años se estuvieron apreciando, replicando la baja en los bonos estadounidenses que se ajustaron después de haberse presionado a niveles máximos desde enero de 2019.

En la apertura, esperamos que los Mbonos se deprecien, cediendo a la presión en las tasas de los bonos globales que mantienen una alta volatilidad e incertidumbre respecto al endurecimiento de las políticas monetarias a nivel global y en particular la posibilidad de que la FED en mayo aumente el ritmo de las alzas de tasas a 50pb como advirtió Powell, en medio de un fuerte desorden global en la inflación e incertidumbre por la guerra que persiste en Ucrania, mientras se reúnen Biden, la OTAN, Europa y el G7 en Bruselas para discutir cómo presionar a Putin para que detenga la intervención militar.

Localmente, se publicó la inflación ligeramente por debajo de estimados, sin embargo, se mantiene en niveles considerablemente altos, con una lectura anual de 7.29% (7.34% estimados); quedando ahora a la espera de la publicación del resultado de la junta de política monetaria de Banxico hoy a la 1pm, donde se espera ampliamente que suban la tasa de interés de referencia de 6.00% a 6.50%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…