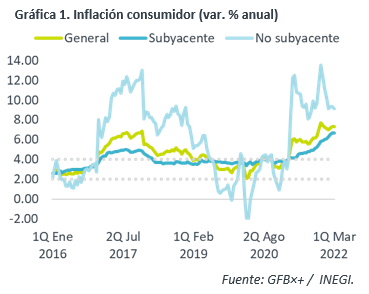

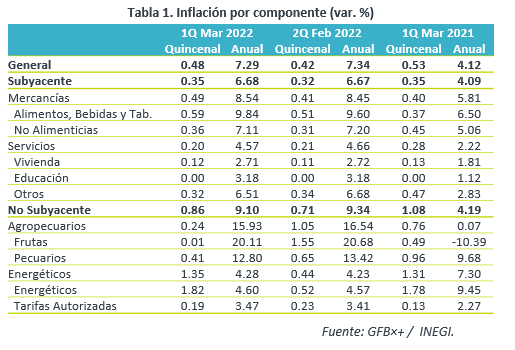

- Noticia: La inflación al consumidor para la 1Q de marzo creció 7.29% a/a, por debajo de lo esperado por nosotros (7.43%) y el consenso (7.34%). El índice subyacente* se ubicó en 6.68%, prácticamente en línea con nuestra proyección (6.66%).

- Relevante: La inflación interanual se moderó ligeramente, gracias a la alta base comparativa en el índice no subyacente, especialmente en el rubro agropecuario, lo que eclipsó el incremento en energéticos. Por su parte, la inflación subyacente se aceleró, hilando así 13 quincenas al alza.

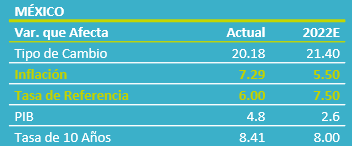

- Implicación: La alta base comparativa seguirá ayudando a que la inflación anual se modere en el 2T. No obstante, nuevos choques de oferta (guerra en Urania, contagios en China) ocasionarán que la variable siga en niveles relativamente altos. Por ello, revisamos nuestro pronóstico de inflación al cierre de año a 5.50%. Además, estimamos que Banxico incremente hoy la tasa objetivo en 50 pb.

Inflación quincenal refleja impacto de guerra

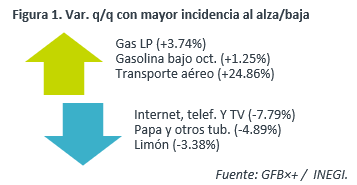

La variación quincenal del índice general fue menor a la de hace un año, pero todavía es atípicamente alta; la expansión del subyacente fue la mayor para una 1Q marzo desde 1999. La guerra en Ucrania y el alza en los precios internacionales del petróleo se reflejaron en el rubro de energéticos (gas de uso doméstico, gasolinas, electricidad). Otro factor que incidió en la inflación quincenal, fue el incremento en servicios relacionados al turismo, que usualmente empiezan a subir en marzo, previo al feriado por la Semana Santa.

Efecto estadístico “ayuda” a inflación anual

Tras las alzas de febrero, la inflación interanual se moderó marginalmente, pero ello se debió a una alta base comparativa en el índice no subyacente, más en el rubro de agropecuarios, lo que alcanzó a eclipsar la aceleración en energía.

Aunque se aceleró poco, el índice subyacente hiló 13 quincenas en ascenso. Si bien los servicios se desaceleraron, particularmente aquellos distintos a educación y vivienda, las mercancías siguen presionándose, lo que en cierta medida refleja el traspaso al consumidor final del incremento en los costos de materias primas e insumos que han enfrentado los productores, cuestión que se agudizó con el conflicto en Ucrania y las sanciones económicas a Rusia.

Revisamos estimado de cierre de año a 5.50%

Aunque consideramos que la inflación anual se desacelerará dentro a partir del 2T, en buena medida, gracias a un efecto aritmético, por una alta base comparativa, decidimos revisar a 5.50% nuestra proyección para cierre de año, reflejando nuevos choques de oferta asociados a los últimos eventos geopolíticos y al virus.

En concreto, el conflicto en Ucrania ha inducido incrementos en los precios internacionales de materias primas (energéticos, granos, metales) y otros insumos (e.g. fertilizantes) para la producción los cuales estimamos que seguirán siendo traspasados, en cierta medida, al consumidor final. Además, junto con los últimos repuntes en contagios y confinamientos en China, se agudizará el retraso en la proveeduría de distintas mercancías a nivel mundial, lo que aportará al desbalance entre oferta y demanda. Además, persisten otros factores que pudieran incidir sobre la inflación: volatilidad cambiaria; deterioro en las expectativas de precios, ante altos niveles de inflación por un tiempo prolongado; incrementos al salario mínimo.

En respuesta a lo anterior, con la finalidad de mantener el anclaje de las expectativas de precios, contribuir a que la inflación efectivamente se modere y evitar un mayor deterioro en las condiciones de operación en mercados domésticos, estimamos que el Banco de México anuncie el día de hoy un incremento de 50 pb. en la tasa objetivo, llevándola a 6.50%.

Te recomendamos

ECONOTRIS: Incremento en Salario Mínimo Sin Impacto

La Secretaría de Trabajo y Previsión Social (STPS) dio a conocer que los salarios nominales de septiembre registraron un crecimiento de 4.10% en su…

ECONOTRIS: Sorprende Inflación

En la primera quincena de abril, la inflación anual marcó un incremento de 3.03%, por debajo del estimado de consenso de 3.27% y nuestro pronóstico…