Económico

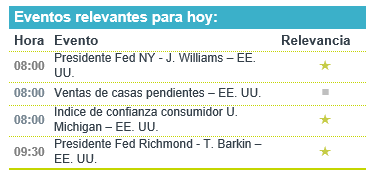

Perspectiva. Prevemos que los mayores catalizadores para la sesión sigan siendo la evaluación de los riesgos para la actividad económica global, ante la guerra en UKR, el alza en precios de materias primas y el endurecimiento monetario. Al respecto, ayer, tras las reuniones del la OTAN y del G7, los EE. UU. y la UE anunciaron nuevas sanciones contra personas y entidades rusas, y un acuerdo para proveer de gas natural (15 mm metros cúbicos adicionales este año) a EUR. Además, hoy serán relevantes las declaraciones de miembros de la Fed, destacando el Presidente Regional de NY. El precio del petróleo WTI baja a 109.4 dpb (-2.6%) y el oro muestra pocos cambios (-0.1%). El rendimiento del treasury a 10 años devuelve parte de las alzas de ayer y se ubica en 2.36% (-1.6 pb.). Al tiempo que el índice dólar se debilita 0.2% y tras el anuncio del Banxico de ayer, el USDMXN se mantiene a la baja y se cotiza en $20.00 (-9 cts.).

MX: Anuncio Banxico; Igae enero. Ayer, el Banco de México decidió, por unanimidad, elevar la tasa objetivo en 50 pb., a 6.50%. De acuerdo al Igae, en enero, la actividad económica se expandió por tercer mes consecutivo a tasa mensual y con cifras ajustadas (+0.4%), aunque a menor ritmo que en diciembre (+0.9%), destacando que los sectores industriales (+1.0%) y de servicios (+0.2%) avanzaron, mientras que el agropecuario (-2.3%) cayó; a tasa anual y con cifras originales, la actividad creció 1.8%.

A seguir. Hoy, discursos de tres miembros de la Fed, incluyendo al Presidente Regional de NY. La siguiente semana, datos de los PMIs en CHI, EE. UU. y MX; de inflación en la EZ; de empleo en los EE. UU. y MX; de ingreso y gasto personal en los EE. UU.; y, de remesas en MX.

Bursátil

Sumarían dos semanas al alza. Los futuros de los principales índices accionarios en EEUU operan con movimientos al alza, con lo cual los mercados podrían sumar su segunda semana consecutiva con avances. El mercado sigue evaluando la evolución del conflicto entre Rusia y Ucrania, en ese sentido, la Unión Europea llegó a un acuerdo de suministro de gas con EEUU, con lo cual buscaría reducir su dependencia de hidrocarburos procedentes de Rusia. Mediante el acuerdo, se buscaría proveer a Europa con 15 mil millones de metros cúbicos de gas natural licuado para este año. Asimismo, de su reunión con la OTAN en Bruselas, el presidente J. Biden señaló que EEUU respondería en el caso de que Rusia decidiera usar armas químicas en Ucrania. Adicionalmente, Biden manifestó que EEUU estaría dispuesto a excluir a Rusia del G20. En temas corporativos, la Unión Europea llegó un acuerdo que impondría reglas anti-concentración de mercado para compañías tecnológicas como Apple, Alphabet o Amazon, la versión final del documento aún no está lista, pero se espera para octubre.

Positivo

- BED BATH & BEYOND: De acuerdo con medios está cerca de llegar a un acuerdo con el inversionista Ryan Cohen, que tiene un 9.8% de participación, el acuerdo implicaría el nombramiento de tres nuevos directores

Neutral

- MAXCOM: Informa el vencimiento del plazo de aceptación de la OPA lanzada el 24 de febrero de 2022 respecto del 100% de las acciones representativas del capital social de Maxcom que, a la fecha de la Oferta, no eran propiedad de Transtelco, por $2.02 pesos mexicanos por acción.

- HOTEL: Anunció, como parte de la estrategia de reciclaje de activos y liquidez de la Compañía, el cierre de la venta del 50% de la participación accionaria del hotel Ce Chihuahua. El valor total pactado se ubicó en $149,800,000.00

Negativo

- HONEST COMPANY : Reportó cifras por debajo de lo esperado y emitió una guía para el trimestre actual que fue más débil de lo esperado.

- Las acciones de China listadas en EEUU caen previo a la comercialización, debido a las de preocupaciones sobre una regulación más estricta por parte de las autoridades chinas y posibles exclusiones de EEUU.

Mesa de dinero

El bono mexicano de 10 años valuó en 8.50% (+11pb). La curva de Mbonos se empinó, depreciando los plazos menores a 5 años con alzas de +2 mientras los bonos de 20-30 años subieron +15pb en promedio, apenas corrigiendo parte del fuerte aplanamiento que se ha observado desde la última reunión de la FED.

En el comunicado de la junta de política monetaria de Banxico destaca un fuerte ajuste al alza en las proyecciones de inflación para cierre de 2022 y la primera mitad de 2023. Los miembros se muestran preocupados por los riesgos que aún existen para que se deteriore más la inflación y en particular el indicador subyacente, dejando entrever que aún se mantiene sólido el ciclo restrictivo. Se confirma el alza de 50pb que nos adelantó el presidente en su conferencia matutina y esperamos que, además de la disculpa que ofreció el día de ayer por la tarde, proporcione también una explicación respecto a la transgresión en la confidencialidad de los miembros de la junta para calmar el fuerte cuestionamiento de la autonomía del Banco Central.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, siguiendo el comportamiento de los bonos estadounidenses que se aprecian marginalmente después de la fuerte alza de ayer, atentos al desarrollo del conflicto bélico que advierte EEUU podría escalar y ser más agresivo por parte de Rusia (armas químicas, biológicas o nucleares) como consecuencia de las dificultades que han encontrado el último mes los militares rusos para someter las fuerzas ucranianas y el malestar que ya deben estar sintiendo en Rusia por las sanciones económicas.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…