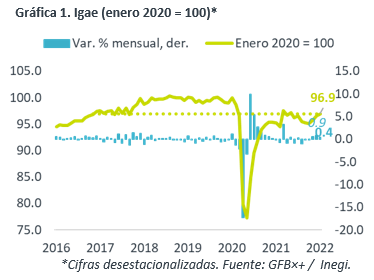

- Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para enero creció 1.8% a/a, por debajo del 2.9% esperado por GFB×+ y del 2.1% por el consenso; mes a mes y con cifras ajustadas, avanzó 0.4%.

- Relevante: La actividad hiló tres lecturas en expansión mensual, aunque se desaceleró respecto a diciembre. Lo anterior reflejó los efectos de la última ola de contagios, aunque estos fueron menores a los vistos en enero 2020 y septiembre 2021. La actividad quedó 3.1% debajo de niveles pre-pandemia pese al avance. Tanto la industria como los servicios lograron crecer, mientras que la rama primaria se debilitó de nueva cuenta.

- Implicación: Revisamos nuestra proyección del PIB 2022 a 2.0%, ante las nuevas disrupciones en la actividad que detonaron los conflictos geopolíticos, y en función de las mayores presiones inflacionarias y un endurecimiento monetario más agresivo a lo previsto anteriormente.

Pega Ómicron en enero, pero menos que olas previas

La actividad se expandió secuencialmente por tercer mes al hilo, aunque a menor ritmo que en diciembre (+0.9% m/m), reflejo de los impactos del repunte en contagios por la variante Ómicron. Cabe destacar que los impactos de la última ola de contagios parecen haber sido menores a las dos anteriores, en enero 2020 y septiembre 2021, pues, en ambos casos, la actividad cayó 0.2% m/m. Con el avance de enero, los niveles de actividad quedaron 3.1% debajo de aquellos vistos antes de la pandemia.

- Agropecuario (+0.4% a/a, -2.3% m/m*). Segunda caída al hilo y la peor desde abril pasado, pero se mantiene como la única rama arriba de niveles pre-pandémicos.

- Industria (+4.3% a/a, +1.0% m/m*). Se moderó respecto a diciembre (+1.3% m/m): nuevas disrupciones por Ómicron en algunas manufacturas (eq. transporte, maquinaria y eq.) y la debilidad en la construcción opacaron el repunte en la minería. Pese al avance, la industria presenta una caída bianual de 0.9%.

- Servicios (+0.6% a/a, +0.2% m/m*). La última ola de contagios explicó la desaceleración en la rama terciara, que es la más rezagada vs. enero 2020 (-4.1%). El impacto se observó en la caída del comercio al menudeo, y la desaceleración en servicios de transporte y de alojamiento temporal y preparación de alimentos.

Guerra agudizará disrupciones en actividad, inflación

Asumimos que el efecto del virus sobre la actividad se irá diluyendo (inmunidad, relajamiento medidas sanitarias), mas no se disipará por completo este año (e.g. último confinamiento en Shenzhen, CHI) y existe el riesgo de que surjan nuevas cepas. Además, la guerra en Ucrania y las sanciones a Rusia detonaron nuevas disrupciones en la proveeduría mundial de materias primas y otros insumos.

Lo anterior también ha generado incrementos adicionales en la inflación, lo que a su vez ha orillado a los bancos centrales a ajustar sus posturas monetarias con más agresividad. La alta inflación erosiona el poder adquisitivo de los hogares y el endurecimiento monetario encarece el financiamiento, lo que ralentizará la recuperación de la demanda agregada (consumo, inversión, exportación).

Esto se suma a los bajos niveles de inversión fija bruta (18.1% PIB en 2021) que ya venía exhibiendo la economía mexicana, limitante para la recuperación del empleo y el consumo, y el crecimiento económico en el mediano plazo.

Con todo lo anterior, y en un entorno de incertidumbre, revisamos nuestra proyección del PIB 2022, de 2.6 a 2.0%.

Te recomendamos

ECONOTRIS: Balanza Mixta en Enero

INEGI reportó que la Balanza Comercial, con datos preliminares para enero, mostró que hubo un déficit de 3.2 Mil millones de dólares (Mmd) en línea…

ECONOTRIS: MX: Inflación de Enero

En enero, la inflación anual marcó un incremento de 3.07%, por debajo del estimado de consenso de 3.09% y en línea con nuestro pronóstico de 3.06%.…