Económico

Perspectiva. No se esperan para hoy indicadores económicos de relevancia, por lo que estimamos que los mayores catalizadores para la sesión sean, por un lado, la posibilidad de que en las negociaciones que iniciaron hoy en Turquía se alcance un cese al fuego en Ucrania (Rusia reduciría presencia militar y no descarta reunión Putin-Zelenzkiy); y, por el otro, los discursos de miembros de la Fed, especialmente, el Presidente de NY. Ante el avance en las negociaciones de paz, el petróleo WTI cae a 98.7 dpb (-6.7%), el trigo baja 6.7% y el oro se debilita 1.6%. En línea con una menor aversión al riesgo y la expectativa del endurecimiento monetario de la Fed, el rendimiento del treasury a 10 años asciende a 2.47% (+0.8 pb.), mientras que su diferencial conta el nodo de dos años, aunque es positivo, está en su menor nivel desde 2019. Al tiempo que el índice dólar se debilita 0.9%, el USDMXN retrocede 18 cts., a $19.94.

A seguir. En os EE. UU., la confianza del consumidor (C. Board) para marzo y declaraciones de los Presidentes Regionales de la Fed de NY, Philadelphia y Atlanta; en MX, las reservas internacionales y subastas de mercado de dinero.

Bursátil

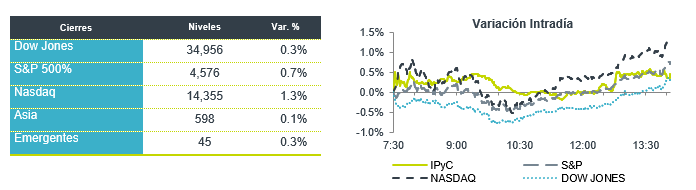

Menor Nerviosismo por Conflicto Bélico. Los futuros de los principales índices accionarios en EEUU registran movimientos al alza, con lo cual el mercado podría seguir con una racha positiva ante las menores preocupaciones respecto al conflicto bélico en Europa. En ese sentido, los inversionistas esperan conocer el resultado de las negociaciones de paz entre Rusia y Ucrania que tienen lugar en Estambul, donde se discute un posible cese al fuego. Ucrania ha manifestado que abandonaría su pretensión de ingresar a la OTAN, mientras que Rusia también ha hecho comentarios en torno a que su operación militar especial en Ucrania habría completado varias de sus tareas. Con lo anterior, los mercados accionarios en Europa avanzaban, mientras que el precio del petróleo retrocedía, situando al WTI cerca de USD$101 por barril. En temas económicos, el día de hoy se espera la publicación de la confianza del consumidor y el dato de precios de vivienda, mientras que el mercado permanece a la expectativa de la cifra de generación de empleo correspondiente a marzo que se publicará el viernes.

Positivo

- KOF: En asamblea se aprobó un dividendo en efectivo de P$ 0.67875 por acción. Este dividendo representa un incremento del 7.7% en comparación con el dividendo del año anterior.

- NIELSEN HOLDINGS: Aceptó ser adquirida por una empresa de capital privado por USD$28 por acción, con lo cual el acuerdo tendría un valor de USD$16 mil millones.

- LHC GROUP: Circula en medios que la compañía será adquirida por United Health por USD$170 por acción.

- UBER: Circula en medios que la empresa estaría por llegar a un acuerdo con una compañía de taxis en San Francisco para incluirlos en su plataforma.

Neutral

- CEMEX: Anunció el día de ayer una oferta de recompra de sus notas con cupón 5.2% con vencimiento en 2030, de cupón 5.45% con vencimiento 2029 y con cupón 3.875% con vencimiento en 2031.

Negativo

- CREAL: Informó que en la convocatoria de tenedores de su bono suizo el lunes 28 de marzo de 2022 no alcanzó el quórum requerido de los tenedores de bonos identificados y ninguna acción fue realizada.

- SOUTHWEST GAS: Anunció que venderá USD$400 millones en acciones con la finalidad de ayudar a pagar la deuda por la adquisición de Questar Pipelines por USD$2 mil millones en diciembre. La oferta del inversionista Carl Icahn de USD$82 por acción fue rechazada. Las acciones caen en pre mercado.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.52% (-7pb). La curva de Mbonos se apreció con tendencia de aplanamiento, al beneficiar en mayor medida los plazos de 20-30 años con bajas de -9pb en promedio.

En la apertura, esperamos que los Mbonos se aprecien nuevamente, beneficiados por una mejora en el apetito de riesgo por el aparente progreso en las pláticas de paz entre Rusia y Ucrania y la supuesta intención de Rusia de reducir la intervención militar cerca de Kiev y Chernihiv; sin embargo, el beneficio hacia la curva mexicana sería entorpecido por la presión de alza que persiste en las tasas de los bonos norteamericanos tanto como un efecto de menor demanda por refugio, como la incertidumbre de cuánto más restrictivo necesitaría ser el banco central para contener la inflación. El bono estadounidense de 10 años cerró en 2.46% (-2pb) y en la apertura sube a 2.48% quedando a la espera de un par de conferencias de miembros de la FED, Williams y Harker, hoy por la mañana.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Despejado…

Accionario: El mercado accionario en EUA seguiría siendo soportado por una contracción en la volatilidad (Vix: -0.3%), mientras que asimila el…