Económico

Perspectiva. No descartamos que prevalezca cierta cautela en la sesión de hoy, ante: la lectura negativa de datos de gasto personal en los EE. UU.; la aceleración en la inflación en Europa y los EE. UU.; señales de debilidad económica en China, por los confinamientos; y, acusaciones de que Rusia no habría llevado a cabo la disminución de la presencia de sus tropas en Kiev. Los precios del petróleo WTI caen a 101.9 dpb (-5.5%), tras reportes de que los EE. UU. liberarían parte de sus reservas estratégicas y después de que la OPEP+ confirmara la inyección de poco más de 400 mbd a partir de mayo; el oro sube 0.1%. El rendimiento del treasury a 10 años exhibe bajas moderadas, a 2.33% (-1.6 pb.). Al tiempo que el índice dólar avanza 0.4%, el USDMXN se eleva tres centavos, a $19.90.

CHI: PMI marzo. Reflejando el efecto de los últimos confinamientos en el país y de las tensiones geopolíticas, el índice compuesto pasó de 51.2 a 48.8 pts., entrando a terreno contractivo por primera vez en siete meses. Tanto la actividad manufacturera (49.5 vs. 50.2 pts.) como la no manufacturera (48.4 vs. 51.6 pts.) se debilitaron contra febrero.

EE. UU.: Ingreso, gasto personal; seguro desempleo. En febrero, el ingreso rebotó de 0.0 a 0.5% m/m (en línea), mientras que el gasto personal se desaceleró de 2.7 a 0.2% m/m (0.5% esperado), y se contrajo 0.4% m/m en términos reales; el índice de precios de la variable se aceleró en línea con lo esperado, tanto a tasa mensual (0.6 vs. 0.5%) como a tasa anual (6.4 vs. 6.0%). Los nuevos reclamos por seguro de desempleo aumentaron al corte de la semana pasada a 202 mil, tras tocar mínimos de décadas en la lectura previa (188 mil).

A seguir. Subastas de mercado y declaraciones del Presidente de la Fed de NY, en los EE. UU.; y, en CHI, el PMI Caixin para marzo.

Bursátil

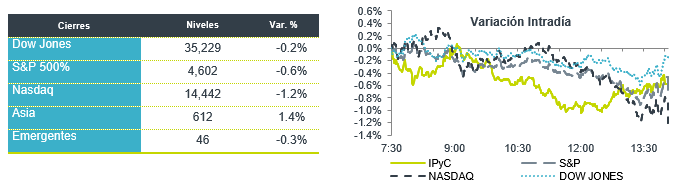

EEUU liberaría reservas de petróleo; finalizarían trimestre con retrocesos. Los futuros de los mercados accionarios en EEUU registran movimientos mixtos. En el mes de marzo, los principales índices accionarios en EEUU finalizarían con alzas, mientras que el primer trimestre tenemos resultados negativos, marcando la primera baja trimestral para el mercado desde el 1T20 cuando inició la pandemia. Los inversionistas han reaccionado al conflicto bélico, la alta inflación y la perspectiva de mayores tasas de interés hacia adelante. Por otro lado, los precios del petróleo retroceden ante reportes en torno a que EEUU liberaría reservas de crudo por un millón de barriles diarios durante varios meses, mientras que el mercado espera el resultado de la reunión de la OPEC+, donde se discutirán niveles de producción. En temas económicos, las solicitudes semanales de seguros por desempleo se ubicaron en 202 mil, cifra ligeramente mayo a lo esperado que era de 196 mil.

Positivo

- GENTERA: Tomó la decisión de reactivar su Fondo de Recompra. Los recursos remanentes para el potencial uso del Fondo de Recompra ascienden a un monto por hasta P$892.1 millones.

- NOVAVAX: Solicitó la aprobación de su vacuna contra Covid-19 para su uso en adolescentes a reguladores de la UE.

- WALGREENS: Con ingresos que superaron los pronósticos y ventas de farmacias comparables que aumentaron 7.3%, la empresa reportó una ganancia trimestral ajustada de $1.59 por acción, 19 centavos por encima de las estimaciones.

Neutral

- KINROSS GOLD: Circula en medios que la compañía minera podría estar en conversaciones para vender una mina rusa a la firma de inversión respaldada por Rusia Fortiana Holdings.

- TELEVISA: Informó la culminación del pago anticipado de USD$200 millones correspondientes al monto total del principal de sus Notas Senior 6.625% con vencimiento en 2025

Negativo

- BAIDU: La SEC incluyó a la compañía en la lista de empresas que podrían eliminarse si no permite que los reguladores de EEUU revisen sus auditorías financieras de tres años.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.30% (-7pb). La curva de Mbonos se apreció nuevamente, beneficiando en mayor medida los plazos cortos tras el anuncio de una permuta de valores por parte de la Secretaría de Hacienda donde estarán recomprando tanto Mbonos como Udibonos con vencimiento menor a 4 años y entregando a cambio el nuevo Udibono con vencimiento en 2026 que ayer fue colocado a una tasa real de 3.58%.

En la apertura, esperamos que los Mbonos se aprecien nuevamente, encontrando soporte como ayer en la baja en las tasas estadounidenses, mismo que hoy viene impulsado por el anuncio de Joe Biden de liberar una cantidad importante de reservas de petróleo para ajustar a la baja los precios y ayudar a combatir el desorden inflacionario. El bono estadounidense de 10 años cerró en 2.35% (-5pb) y en la apertura baja a 2.32%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…