Económico

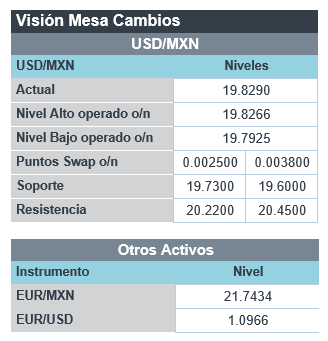

Perspectiva. Al no haber catalizadores relevantes durante la sesión, prevemos que la atención siga puesta en el desarrollo del conflicto geopolítico, así como en la expectativa sobre las minutas de la Fed que se conocerán mañana. Sobre lo primero, reportes aseguran que en una nueva ronda de sanciones contra Rusia, la UE buscará prohibir las importaciones de carbón ruso. Por otro lado, EE. UU. planea enviar mayor armamento a Ucrania. El precio del petróleo sube 1.5% a 104.6 dpb, mientras que el oro retrocede 0.1%. La curva de rendimientos de los títulos gubernamentales de EE. UU. aún es mayor en los nodos de corto plazo (curva invertida), con el treasury a 10 años en 2.47%. El dólar no muestra cambios frente a la cesta de divisas, y el USDMXN escala 2 cts para abrir en $19.81.

Balanza comercial EE. UU.. En febrero, el saldo comercial registró un mayor déficit del que se esperaba (-89.2 mmdd vs -88.5 esp.). Las importaciones ascendieron a 317.8 mmdd y las exportaciones a 228.6.

A seguir. En EE. UU. la publicación del PMI del sector servicios para marzo y las declaraciones de L. Brainard de la Fed; en México las reservas internacionales con fecha de corte al 01 de abril.

Bursátil

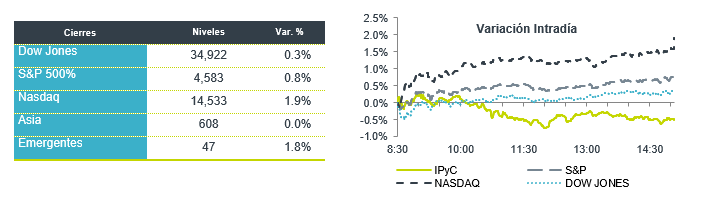

Atentos a mercado de Bonos y conflicto Ucrania – Rusia. Los futuros de los mercados accionarios se ubican con movimientos a la baja, mientras los inversionistas siguen el desempeño de los bonos donde se mantiene la cautela al observar que algunos presentan curvas invertidas, lo que históricamente ha anticipado escenarios de recesión. Por su parte, las acciones tecnológicas muestran bajas tras el repunte de la sesión previa. Asimismo, se espera la publicación de las minutas de la FED, el día de mañana. En relación con el conflicto con Rusia, EEUU detuvo el pago de deuda en dólares de cuentas del gobierno ruso en bancos americanos, lo que aumentó la presión sobre Moscú para buscar otras fuentes de pago a los inversionistas de bonos, y llevando a Rusia a usar reservas o declarase en insolvencia de pagos. Asimismo, J Biden señala que el presidente ruso podría enfrentar un juicio por crímenes de guerra y pidió más sanciones por las atrocidades que fueron reveladas en Ucrania. En la parte corporativa se espera el reporte de Array Technologies.

Positivo

- OMA: El Consejo de Administración presentará a consideración de la Asamblea una propuesta de declaración y pago de un dividendo en efectivo por P$2,300 millones.

- REGIONAL: Informó el reparto de un dividendo en efectivo a razón de P$12.15, (dividend yield 9%) a partir del día 12 de abril de 2022.

- CARNIVAL: La compañía anunció que la semana del 28 de marzo al 3 de abril fue la más ocupada para nuevas reservas.

- FARFETCH: Anunció que adquirirá una participación de USD$200 millones en Neiman Marcus como parte de una asociación global.

- ACUITY BRANDS: Reportó USD$0.20 mejor a lo esperado en términos de utilidades, los ingresos también fueron por arriba de lo esperado, la compañía mencionó que pudo compensar el incremento en materiales y fletes con incrementos en precios y mejoras en productividad.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.37% (+5pb). La curva de Mbonos se depreció con tendencia de empinamiento al afectar en mayor medida los plazos de 20-30 años con alzas de hasta +7pb, replicando el movimiento en los bonos estadounidenses y ampliando nuevamente el spread de tasas con la curva mexicana.

En la apertura, esperamos que los Mbonos se deprecien, cediendo a la presión alcista en las tasas de los bonos estadounidenses, quedando nuevamente a la espera del desarrollo de la guerra y las sanciones impuestas, siendo la más reciente la prohibición que impone la Unión Europa de importación de carbón proveniente de Rusia, renovando el nerviosismo respecto a la estabilidad de la inflación y la respuesta que tendrán que dar los bancos centrales, ejerciendo presión sobre las curvas europeas también. El bono estadounidense de 10 años cerró en 2.40% (+1pb) y hoy sube a 2.47%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…