Económico

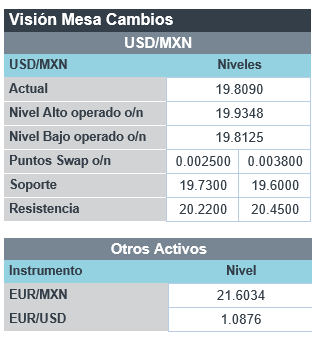

Perspectiva. Después de que ayer otro miembro de la Fed declarara que es posible que se considere un mayor ritmo de alzas en las tasas de interés, estimamos que, hoy, la aversión al riesgo podría moderarse ante la publicación de cifras de inflación en línea con lo esperado en los EE. UU. Por otro lado, reportes aseguran que los combates se intensificarían en el Este de Ucrania y crece el riesgo de que Rusia entre en default. Tras conocerse el índice de precios al consumidor, el rendimiento del treasury a 10 años acentuó sus bajas (2.72%, -5.9 pb.) y el índice dólar borró parte de su avance (+0.1%); el USDMXN bajó hasta $19.79 (-14 cts.). En materias primas, el precio del petróleo WTI rebota 3.6%, a 97.9 dpb, mientras que el oro se fortalece 0.7%.

EE. UU.: Inflación marzo. Registró su mayor nivel desde 1981, al acelerarse de 7.9 a 8.4% a/a, prácticamente en línea con lo previsto (8.4%). El índice subyacente se presionó ligeramente menos a lo esperado, ubicándose en 6.5 vs. 6.4% en febrero y 6.6% proyectado. Energía, alimentos y rubros sensibles al contagio explicaron el mayor dinamismo.

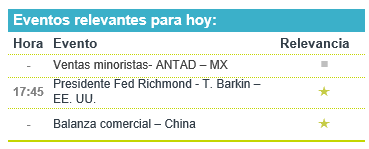

A seguir. Declaraciones de dos miembros de la Fed; se publicarán las reservas internacionales y cifras de ventas de la ANTAD para marzo, en MX; por la noche, en CHI, la balanza comercial correspondientes al tercer mes del año.

Bursátil

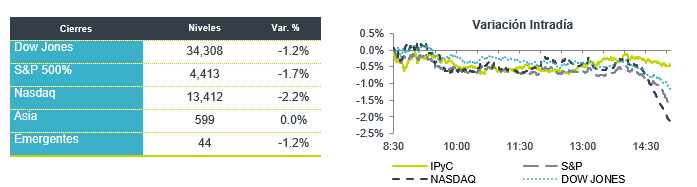

Asimilan cifra de inflación. Los futuros de los principales índices accionarios en EEUU operan con alzas, asimilando la cifra de inflación correspondientes al mes de marzo, la cual se ubicó en 8.5%, cifra poco por arriba por lo esperado por los analistas (8.4%). La persistencia de altos niveles de inflación ha incrementado la expectativa de que la Reserva Federal adopte una postura de política monetaria más restrictiva. En relación con lo anterior, el rendimiento de los bonos del tesoro estadounidense ha visto incrementos. El bono a 10 años registra niveles cercanos a 2.7%, regresando un poco de los máximos de días anteriores (2.78%), enero de 2019. Por otro lado, los precios del petróleo registran un repunte, luego de que la OPEP advirtió de los riesgos que representaría imponer sanciones a las exportaciones rusas de crudo. En temas corporativos, el mercado se mantiene atento a la publicación de los resultados de los bancos esta semana. El miércoles reporta JP Morgan mientras que el jueves reportará la mayoría de los bancos grandes en EEUU.

Positivo

- PG&E: Llegó a un acuerdo legal por dos incendios en el norte de California, la compañía pagará USD$55 millones y no enfrentará ningún proceso penal.

- ALBERTSONS: Con ingresos que superaron las estimaciones, la compañía reportó una utilidad por acción USD$0.11 por encima de lo esperado. Mencionaron que pudo lidiar efectivamente con los impactos derivados por los impactos cadena de suministro y costos

Neutral

- TELEVISA: Fitch Ratifica a Televisa en ‘AAA(mex)’ la escala nacional de largo plazo y en ‘BBB+’ las calificaciones de largo plazo internacionales de riesgo emisor. La perspectiva es estable.

Negativo

- CARMAX: A pesar de superar el estimado en ingresos ya que reportó USD$0.98 por acción cifra por debajo del USD$1.25 esperado por el consenso, lo anterior derivado de una desaceleración en volúmenes.

- DEUTSCHE BANK: Las acciones se encuentran bajo presión, después de que circula en medios que un accionista vendió una participación del 5%.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.86% (+14pb). La curva de Mbonos se depreció una vez más con tendencia de empinamiento al afectar en mayor medida los plazos mayores a 10 años, cediendo al alza en las tasas de los bonos estadounidenses que suben a niveles no vistos desde 2018; registrando también localmente un mal resultado en la subasta de valores de la Secretaría de Hacienda ante la falta de apetito por bonos de tasa fija en el actual entorno de incertidumbre respecto al endurecimiento de las políticas monetarias a nivel internacional y desfavorecida también por el bajo volumen que suele acompañar este periodo vacacional.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, atentos al comportamiento de los bonos en EEUU tras la publicación de la inflación que se dará a las 7.30am y las conferencias que tienen programadas hoy un par de miembros de la FED. Además, comienza la temporada de reportes esta semana en la cual destaca también la junta de política monetaria que tendrá el Banco Central Europeo.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…