Económico

Perspectiva. Prevemos que los mercados asimilen los últimos datos de inflación al consumidor y productor en los EE. UU. y Europa, así como la expectativa de los ajustes en la política monetaria por parte de los principales bancos centrales (más miembros de la Fed apoyan ajustes más agresivos en las tasas; mañana habrá anuncio del BCE). Otro elemento relevante es el inicio de la temporada de reportes corporativos. Finalmente, siguen sin haber señales de que el conflicto en Ucrania se disipe pronto. Tras conocerse el dato de inflación al productor en los EE. UU. por arriba de lo esperado, el rendimiento del treasury a 10 años rebota a 2.73% (+0.4 pb.) y el índice dólar exhibe avances marginales (+0.1%); el USDMXN recortó parte de sus bajas iniciales y se cotiza en $19.77 (-3 cts.). En cuanto a materias primas, el precio del petróleo WTI asciende a 102.2 dpb (+1.6%) y el oro se fortalece 0.5%.

RU: Inflación consumidor marzo. Creció 7.0% a/a, por arriba del dato previo (6.2%) y el esperado por el consenso (6.7%), siendo su mayor variación desde 1992.

EE. UU.: Inflación productor marzo. Se presionaron de 10.3 a 11.2% a/a, superando la expectativa de 10.6%; el índice subyacente pasó de 8.4 a 9.2% a/a.

A seguir. Subastas de mercado de dinero y cifras de inventarios semanales de petróleo, en los EE. UU.

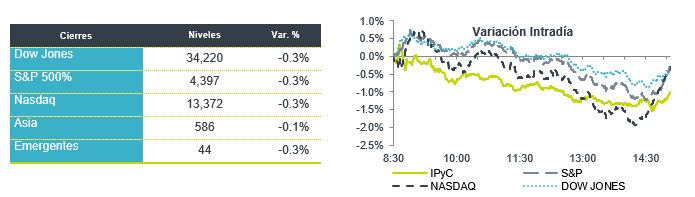

Bursátil

Inician Reportes Corporativos de Bancos. Los futuros de los mercados accionarios se ubican con movimientos mixtos. Los inversionistas se encuentran asimilando reportes corporativos de empresas como JP Morgan, Delta y Black Rock. Cabe señalar que para este trimestre los analistas han moderado sus expectativas de crecimiento para las empresas como consecuencia del aumento de precios en materias primas, la guerra en Ucrania y la persistencia de la pandemia que mantiene cierres en China y principales zonas de manufactura. Además, los inversionistas se mantienen alertas del escenario inflacionario, donde el dato a marzo de +8.5% a/a, sugiere una política más agresiva en materia política monetaria. El consenso del mercado (Refinitiv) señala que este trimestre las utilidades crecerían 6.1%. Mañana se esperan los reportes de Citigroup, Goldman Sachs, Morgan Stanley y Wells Fargo, estos antes de la apertura de mercados. Por otra parte, se señala que EEUU estaría preparando asistencia militar para Ucrania por USD$750 millones, mientras que las tropas rusas preparan nuevos ataques en la región de Donbas para completar la conquista de la ciudad de Mariupo. En la agenda económica se esperan los datos de Solicitudes Hipotecarias y el IPP al mes de marzo en EEUU.

Positivo

- DELTA AIRLINES: Anunció una pérdida menor a la estimada y compartió una guía con utilidades para el trimestre en curso, los ingresos mensuales superaron niveles pre pandemia.

- BLACKROCK: Superó el estimado en términos de utilidad en USD$0.77, los ingresos estuvieron en línea con lo esperado, la compañía se vio favorecida por un incremento en los activos bajo gestión.

- CEMEX: Anunció que USD$163.8 millones del principal de las notas en circulación con cupón de 5.2% con vencimiento en 2030, USD$108.6 millones del principal de las notas en circulación con cupón de 5.5% con vencimiento en 2029 y USD$156.2 millones del principal de las notas en circulación con cupón de 3.9% con vencimiento en 2031, fueron válidamente ofrecidas por los tenedores de las Notas

- FEMSA: Informó que llegó a un acuerdo para adquirir Sigma Supply of North America una empresa de distribución especializada basada Arkansas. Las ventas de Sigma Supply en 2021 fueron de USD$370 millones.

Neutral

- FIBRAN INN: EN 1T22 sus ingresos por hospedaje aumentaron 99.4% a/a, aunque aún se mantienen 20.9% por debajo del 1T19. La ocupación cerró en 47.7% vs 29.5% en 1T21 y 58.1% del 1T19.

Negativo

- JP MORGAN: Reportó utilidades por debajo de las esperadas, debido a una desaceleración en los cierres de negocios y menores ingresos en operaciones de mercado.

Cambios

El bono mexicano de 10 años valuó en 8.83% (-3pb). La curva de Mbonos se apreció apenas algunos puntos base, contra la fuerte alza de tasa que ha tenido en las últimas sesiones, en línea completamente con el comportamiento de los bonos estadounidenses, ampliando nuevamente el spread de tasas en el nodo de 10 años hacia 610pb.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, así como lo hacen los Treasuries, mientras persiste la volatilidad e incertidumbre. El petróleo al alza desde que Rusia reforzó su intención de continuar con la guerra, mientras EEUU prepara un nuevo paquete de asistencia monetaria a Ucrania. En Reino Unido, la inflación alcanza niveles máximos desde hace 30 años; Nueva Zelanda ajustó al alza su tasa de interés más de lo que se había visto hace 22 años, hoy habrá junta del Banco de Canadá, y mañana habrá decisión de política monetaria del Banco Central Europeo. Todo esto mientras China continúa con severas cuarentenas y comienza con tropiezos la temporada de reportes. El bono estadounidense de 10 años cerró en 2.72% (-6pb) y en la apertura se mantiene en el mismo nivel.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…