Resultados 1T22

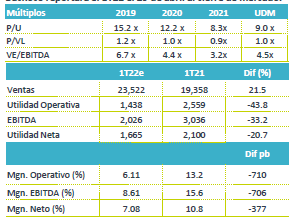

Reporte positivo – La utilidad neta de GFNorte registró un aumento de 25.8% a/a, ubicándose en P$10,748 millones. La cifra fue mejor a nuestros estimados y a los del consenso, por lo que vemos una implicación positiva.

Cambios contables – GFNorte compartió un desglose con los principales cambios contables que entraron en vigor en enero de este año, en donde si bien se modifican varios renglones, a nivel de utilidad neta el efecto fue neutral para la compañía.

Revisión de la guía: menor crecimiento en cartera pero mayor utilidad neta – La compañía actualizó su guía para 2022, en donde ahora espera un crecimiento en cartera de entre 5-7% (7%-9% previo) y una utilidad neta de entre P$40.5 – 42.0 mil millones desde P$39.5 – 41.1 mil millones previos. En el punto medio del rango, la guía en utilidad se revisó un 2.4% al alza.

Cambios contables, impacto neutral en utilidad neta – GFNorte presentó un desglose que permite comparar los resultados considerando el impacto de las nuevas normas contables. En términos generales, en cuanto ingresos se observa un aumento tanto en ingresos como gastos por intereses, pero a nivel de margen el impacto es neutral. Otro elemento es que la operación de seguros antes se consideraba en el margen y ahora se considera como parte de los ingresos no financieros. El principal impacto negativo en ingresos se observa en otros, donde ahora se contabilizan las cuotas al IPAB. Este impacto por las cuotas al IPAB se refleja prácticamente en la misma magnitud como una reducción en gastos, por lo que la utilidad operativa no ve un impacto, del mismo modo que la utilidad neta tampoco se vio afectada. Otro cambio a notar es en la clasificación de la cartera en etapas 1, 2 y 3, en donde la etapa 3 sería el equivalente a la cartera vencida.

Crecimiento en cartera – La cartera de crédito total aumentó 4.5% a/a, destacamos los crecimientos de 8.9% en tarjeta de crédito y 9.6% en nómina, mientras que corporativos creció 3.4% y comercial 4.9%. El crédito a gobierno permaneció estable.

Buen desempeño en ingresos – Los ingresos operativos comparables aumentaron 22.8% a/a, en donde el margen financiero antes de provisiones aumentó 18.2% a/a. La provisiones disminuyeron 17.0% a/a, con lo que el margen ajustado creció 24.0% a/a. También destacó el incremento de 70.4% a/a en intermediación, mientras que las comisiones netas crecieron 7.5% a/a, mostrando un nivel similar el de 4T21.

Revisión de la guía, nuevo escenario y cambios contables – GFNorte modificó su escenario para 2022, en donde ante la expectativa de menor crecimiento y mayores tasas revisó a la baja su estimado en cartera de crédito. El margen de intermediación registraría una menor expansión, aunque una mayor eficiencia y un menor costo de riesgo conducen a un mayor estimado en utilidad neta.

Reporte positivo – Debido a que el reporte superó estimados y a la ligera revisión al alza en la guía de utilidad neta, esperaríamos una reacción positiva al reporte.

Te recomendamos

Previo – Grupo Financiero Banorte 1T22

Estimados 1T22 Iniciarían año con crecimiento lento – Esperamos que inicie el año con un crecimiento en cartera de crédito de 3.0% a/a, en línea con…

Trimestral – Grupo Financiero Banorte 4T21

Resultados 4T21 Crecimiento en utilidad en línea con lo esperado – Los resultados de Banorte estuvieron en línea con lo esperado. La utilidad neta se…