Económico

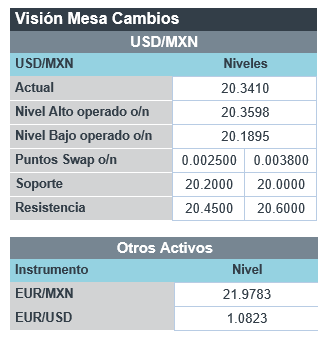

Perspectiva. Estimamos que las noticias relacionadas al conflicto geopolítico mantengan cierto entorno de cautela durante la sesión y por un endurecimiento más agresivo de la postura monetaria de los principales bancos centrales. A propósito de la guerra, destacó que un general ruso declaró que se busca controlar todo el sur de Ucrania, además, el canciller alemán se comprometió a seguir enviando armamento a Ucrania, pero remarcó que se debe evitar un conflicto directo con Rusia, finalmente, EE. UU. criticó el respaldo de China a Rusia y se comprometió con India para reducir su dependencia de armamento ruso. Esta mañana, el precio del petróleo (WTI) baja 0.8% a 102.9 dpb, mientras que el dólar se aprecia 0.3% frente a la cesta de divisas, con el USDMXN incrementando 13 cts a $20.29, su mayor nivel en un mes, por su parte, el rendimiento del treasury a 10 años se ubica en 2.91%.

Miembros Fed. El Presidente del Instituto, J. Powell, opinó que la actividad económica de EE. UU., está un poco más lejos de los efectos inmediatos del conflicto geopolítico en Ucrania, aunque estimó que sí podría mantener presionada la inflación debido a las interrupciones en las cadenas globales. En cuanto a la política monetaria, no descartó incrementos de hasta 50 pbs en las próximas decisiones en caso de ser necesario.

Economía Eurozona. El PMI manufacturero del bloque sorprendió positivamente al moderarse menos de lo esperado en abril, de acuerdo con la cifra preliminar (55.3 obs., 54.7 esp., 56.5 ant.). Por su parte, el de Alemania disminuyó a 54.1 pts, menor al 54.5 esperado.

Inflación MX; comparecencia Gobernadora Banxico. En la 1QAbr, la inflación al consumidor superó sus expectativas y exhibió su mayor alza desde principios de 2001 (7.72% a/a vs 7.63% esp.). Al interior, el avance generalizado en el componente subyacente (7.16%), opacó la moderación en el no subyacente (9.37%). V. Rodríguez estimó que la inflación convergería al objetivo del Instituto a finales de 2023, aunque destacó la persistencia y duración de algunos riesgos.

A seguir. Hoy, la publicación de los PMI preliminares de abril en EE. UU.; la próxima semana la primera lectura del PIB 1T22 de EE. UU., Eurozona, y México; a nivel local también se conocerá el Igae y las ventas minoristas de febrero; la balanza comercial y la tasa de desempleo de marzo.

Bursátil

Cautela al cierre de semana. Los futuros de los mercados accionarios estadounidenses operan con variaciones negativas, donde el Nasdaq podría finalizar una tercera semana consecutiva a la baja. Los inversionistas se mantienen cautelosos de las declaraciones del presidente de la FED, Jerome Powell, sobre la posibilidad de un aumento de tasas más grande de lo habitual en las siguientes reuniones de política monetaria. Lo anterior no es descartado por el mercado y comentan que un alza de 50 pb pudiera ocurrir en las reuniones de mayo y junio, luego de asimilar datos de confianza empresarial a la baja y datos de un mercado laboral ajustado, a lo que se suma el comportamiento de los bonos que este día se ubican en 2.94%. En el conflicto Europeo se han presentado imágenes de satélite con aparentes fosas comunes cerca de Mariúpol. EEUU criticó el apoyo de China a Rusia y señaló que apoyará a India a terminar con la dependencia de armas de Rusia. En la parte corporativa la empresa minorista Gap recortó su perspectiva de crecimiento de ventas para 2022.

Positivo

- AMERICAN EXPRESS: Reportó mejor a lo esperado tanto en ingresos como en utilidades derivado del incremento del gasto de los consumidores.

- KIMBERLY CLARK: Reportó mejor a lo esperado, así mismo elevó su guía de ventas orgánicas anuales.

- CLEVELAND CLIFFS: Sube en pre mercado después de superar el estimado, así mismo elevó su pronóstico de precios de venta promedio.

- GFNORTE: La utilidad neta de GFNorte registró un aumento de 25.8% a/a, ubicándose en P$10,748 millones. La cifra fue mejor a nuestros estimados y a los del consenso. Asimismo, revisó su guía 2022. la guía en utilidad se revisó un 2.4% al alza mientras que ahora espera un crecimiento en cartera de entre 5-7% (7%-9% previo).

Neutral

- FIBRA MACQUARIE: Simon Hanna, anterior Director de Finanzas. fue nombrado como nuevo Director General en sustitución de Juan Monroy. Andrew McDonald-Hughes fue nombrado Director de Finanzas.

- ROTOPLAS: Anunció cambios en su guía 2022: Crecimiento en ventas mayor o igual a 15%; Margen EBITDA de entre 15.6%-16.5%; Deuda neta/Ebitda menor o igual a 2 veces.

Negativo

- VERIZON: Cae en pre mercado ya que a pesar de quedar en línea con el estimado perdió 36,000 suscriptores.

- SAP: Anunció que presentaría un impacto de USD$300 millones en ingresos derivado de su salida del mercado ruso.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.80% (-2pb). La curva de Mbonos se aplanó, beneficiando únicamente los plazos mayores a 5 años, mientras los plazos cortos se depreciaron, registrando alzas de hasta +8pb, cediendo al tono nuevamente más restrictivo de Jerome Powell en la conferencia compartida que dio con Christine Lagarde, donde se muestra en favor de que la FED suba 50pb en la junta de mayo y dejando la puerta abierta a ver también alzas de 50pb en la reunión de junio e incluso algunas otras, comentando también que el sector laboral está sobrecalentado de una forma insostenible en el largo plazo, dejando entrever que no le preocuparía frenar el empleo en EEUU.

En la apertura, esperamos que los Mbonos mantengan el sesgo de aplanamiento y se deprecien de manera ordenada tras darse a conocer nuevamente el reporte de inflación en México por arriba de estimados, donde destaca la inflación general que se acelera a 7.72% y una quincena más que la inflación subyacente muestra un ritmo creciente que la lleva ya a 7.16%, seguramente incomodando a Banxico y obligándolo por lo menos a seguir el ritmo de las siguientes alzas de tasas de la FED. El bono estadounidense de 10 años cerró en 2.91% (+7pb) y en la apertura sube a 2.92%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…