Económico

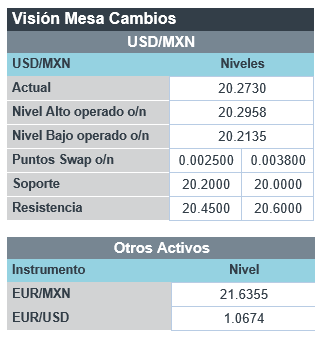

Perspectiva. El Banco Central chino prometió redoblar el apoyo y procurar la estabilidad financiera. Sin embargo, no descartamos que predomine la cautela en los mercados financieros, considerando un panorama económico global que sigue amenazado por las presiones inflacionarias y el endurecimiento monetario, la propagación del virus en CHI, la guerra en UKR (funcionarios rusos comentaron que hay un “serio riesgo” de enfrentamiento nuclear), y a la espera de los resultados corporativos (GM, Visa, Microsoft, Alphabet). El rendimiento del treasury a 10 años baja a 2.75% (-6.9 pb.) y el índice dólar se fortalece 0.1%. Al tiempo que otras monedas emergentes se debilitan contra el dólar (real brasileño -1.0%, rand sudafricano -0.3%), el USDMXN se eleva a $20.28 (+8 cts.). El precio del petróleo WTI devuelve parte de las caídas de los últimos días y rebota a 99.7 dpb (+1.2%); el oro avanza 0.2%.

EE. UU.: Órdenes bienes durables marzo. Rebotaron 0.8% m/m, tras haber caído 1.7% en febrero, aunque apenas debajo del 1.0% esperado. Excluyendo eq. de transporte, crecieron 1.1%, mientras que las órdenes de bienes de capital repuntaron 1.0%.

MX: Ventas minoristas febrero. A tasa mensual y con cifras ajustadas, se expandieron 0.8%, con alzas en 15 de las 22 categorías que lo componen. Con cifras originales, crecieron 6.4% a/a.

A seguir. Indicadores de confianza del consumidor para abril y de ventas de casas para marzo en los EE. UU.; en MX, las reservas internacionales y subastas de mercado de dinero.

Bursátil

Semana de reportes. Los futuros de los principales índices accionarios en EEUU operan con movimientos a la baja, luego de que el día de ayer habían presentado un repunte ante el retroceso en el rendimiento de los bonos, lo que impulsó principalmente a las empresas del sector tecnológico. El mercado sigue atento a la evolución de la temporada de reportes trimestrales, en donde esta semana se darán a conocer una cantidad importante de resultados de las empresas, destacando la publicación de los resultados de compañías del sector tecnológico. En ese sentido, el día de hoy al cierre de mercado se esperan los reportes de Alphabet y Microsoft. En temas económicos, hoy se espera la publicación de cifras del mercado de vivienda, como el índice Case-Shiller y la venta de casas nuevas durante marzo.

Positivo

- ALPEK: Las ventas incrementaron 45.8% a/a, el EBITDA Comparable incrementó 64.9% a/a y la utilidad neta 91.6% a/a, lo anterior gracias a mejores márgenes promedio de poliéster y de EPS.

- ALFA: Reportó un incremento en ventas de 24.8% a/a y en EBITDA de 21.7% a/a, el mayor impulso vino de Alpek, mientras que Sigma reportó incremento en ventas de 6.0% a/a y Axtel un decremento de 11.0% a/a.

- GAP: Presentó un reporte positivo con un incremento en ventas de 65.3% a/a y en EBITDA de 109% a/a, el tráfico de pasajeros incrementó 69.9% a/a y contra el 1T19 aumento 5.8%, superando así los niveles prepandemia.

- ASUR: Los ingresos que excluyen construcción aumentaron 91.2% a/a, el EBITDA incrementó 118% a/a y la utilidad neta 132% a/a. El reporte fue mejor a lo esperado por el consenso

- REGIONAL: La utilidad creció 43% a/a, reflejando la liberación de reservas por P$49 millones. La cartera de crédito aumentó 7.5% a/a, mientras que el índice de morosidad se ubicó en 1.54%.

- OMA: El tráfico de pasajeros durante 1T22 incrementó 52.2% a/a, los ingresos 48.8% a/a, y el EBITDA 84.5% a/a. Los márgenes de rentabilidad superaron niveles prepandemia.

Neutral

- QUALITAS: Registró una emisión de primas de P$9,796 millones, lo que representa un aumento de 0.9% a/a. El costo de siniestralidad incrementó 19.8% a/a. La utilidad presentó una disminución de 31.5% a/a.

- Negativo

- PEPSICO: A pesar de que la compañía reportó mejor a lo esperado tanto en ingresos como en utilidades, y elevar su guía anual de ingresos, la acción baja en preapertura.

- GENERAL ELECTRIC: A pesar de compartir un reporte mejor a lo esperado anunció problemas en las cadenas de suministro y esto presiona la acción antes en pre mercado.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.91% (+9pb). La curva de Mbonos se depreció con una muy fuerte tendencia de empinamiento, afectando los plazos de 30 años con alzas de +14pb. El spread de tasas contra los bonos estadounidenses se amplió de forma importante, quedando en 613pb el premio que paga México vs EEUU en el nodo de 10 años, congruente con el deterioro en el CDS de 5y de México que durante el mes de abril se ha ajustado al alza desde 100 hasta 138.

En la apertura, esperamos que los Mbonos se aprecien como corrección a la fuerte alza que se observó ayer en sentido contrario a los Treasuries, mismos que hoy extienden el movimiento de baja, en medio de la fuerte incertidumbre que existe en el mercado que está abrumado ante la incógnita de la magnitud del endurecimiento de las políticas monetarias globales; el repunte de la pandemia, las cuarentenas en China y el empeoramiento de las cadenas de distribución; y el escalamiento de la guerra en Ucrania. El bono estadounidense de 10 años cerró en 2.82% (-8pb) y en la apertura baja hasta 2.77%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…