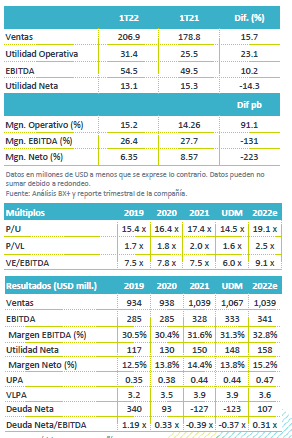

Resultados 1T22

Reporte mixto – La compañía reportó mejor a nuestro estimado en ventas, pero la cifra de EBITDA fue menor a la esperada. En México los precios del cemento y concreto incrementaron 11.7% a/a y 8.1% a/a, respectivamente, y los volúmenes de concreto aumentaron 9.2% a/a. Así mismo, en EEUU las ventas incrementaron 20.6% a/a, gracias a un incremento en volumen de cemento de 10.3% a/a y de 15.7% a/a para concreto. Los resultados también fueron impulsados por un mejor escenario de precios en ambos países.

Retroceso en Margen EBITDA – A pesar de que en términos de EBITDA avanzaron 10.2% a/a el margen se vio mermado en 131 pb. En 2022 estamos viendo menores ahorros a los vistos durante la pandemia. En utilidad de operación el margen Incrementó 91 pb.

Resultado Neto – Derivado de un incremento en gastos financieros, los cuales pasaron de USD$5.4 en el 1T21 a USD$14.2 en el 1T22 por prepago de notas con vencimiento, la utilidad neta presentó un retroceso de 14.3% a/a.

Crecimiento en Ventas – Las ventas netas consolidadas crecieron 15.7% a/a, derivado de mejores volúmenes de cemento y concreto en EEUU y mayores volúmenes de concreto en México, así como un mejor escenario de precios en ambos países; contrarrestado parcialmente por menores volumen de cemento en México.

EEUU – Las ventas aumentaron 20.6% a/a (65% de las Ventas consolidadas), por el incremento de 10.3% a/a en volúmenes de cemento y del 15.7% a/a en concreto, así como por mayores precios en cemento (+10.3% a/a) y concreto (+1.3% a/a). Los sectores que más impulsaron esta región fueron construcción de almacenes industriales y petrolero. Durante el 1T22 el 69% del EBITDA fue generado por las operaciones en EEUU.

México – Las ventas crecieron 7.5% a/a (35.0% de las ventas consolidadas), derivado de un aumento del 9.2% a/a en volúmenes de concreto, así como por precios mayores de concreto en 8.1% a/a y en cemento de 11.7% a/a, lo que fue parcialmente contrarrestado por una disminución en volúmenes de cemento de 4.7% a/a. Los segmentos que más contribuyeron al buen desempeño en México fueron los relacionados con la construcción de plantas maquiladoras y almacenes industriales.

Incremento en Costos y Gastos – El costo de ventas disminuyó a 73.9% sobre ventas netas consolidadas en comparación con el 74.6% del 1T21. La disminución fue por mejores precios de venta y apalancamiento operativo, parcialmente compensado por costos de producción y mezcla de ventas favorables, así como por mayores costo de flete. Los gastos generales, de administración y ventas también presentaron un decremento de 20 pb.

Márgenes – El margen operativo presentó una expansión de 91 pb, con un menor margen EBITDA, pasando de 27.7% en el 1T21 vs 26,4% en el 1T22, una baja de 131 pb.

Apalancamiento – El apalancamiento neto al cierre del 1T22 fue de -0.37x en comparación con el -0.39x al cierre de diciembre del 2021, el 100% de la deuda esta denominada en USD. Es importante mencionar que la deuda con costo disminuyó 19.6% a/a.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…