Resultados 1T22

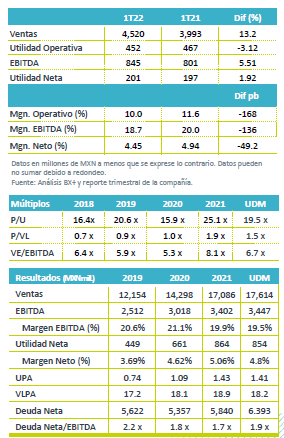

Ingresos – Los ingresos consolidados crecieron 13.2% a/a, impulsado por un mejor desempeño del segmento de logística y tecnología que creció 18.7% a/a, como resultado de una mayor contribución de ingresos de aplicaciones tecnológicas. Movilidad de Carga creció 12.9% a/a, ante el avance en carga especializada y refrigerada; y Movilidad de Personas creció 9.7% a/a, lo anterior a pesar de la alta base comparativa.

Rentabilidad – El margen bruto se ubicó en 24.4%, una contracción de 594 pb por mayores costos. Por su parte los gastos generales se redujeron por el plan de eficiencias, sinergias y economías de escala, lo que derivó en un avance en el EBITDA de 5.5% a/a, pero con una contracción de 136 pb en margen.

Utilidad Neta – La utilidad neta creció 1.9% a/a por menores impuestos lo que compensó un mayor costo financiero

Logística y Tecnología – Los ingresos de este segmento mantuvieron un desempeño positivo al avanzar 18.7% a/a, impulsado por el uso de plataformas tecnológicas, que presentó un crecimiento de 86.2% a/a, donde la aplicación de Traxporta y la plataforma 4PL de Traxión Logistics, han contribuido de manera positiva. Por su parte los servicios de última milla crecieron 10.1% a/a, ante el avance de la actividad de comercio electrónico y el aumento de 8.7% a/a de los servicios logísticos 3PL. El EBITDA creció 9.6% a/a con una contracción en margen de 75 pb como resultado de mayores gastos preoperativos por la puesta en marcha de nuevas iniciativas de la empresa.

Movilidad de Carga – Se reportó un crecimiento de 12.9% a/a, impulsado por el mayor volumen de servicios especializados, de carga refrigerada y transporte de petroquímicos. A nivel operativo el EBITDA retrocedió 2.9% a/a, con una contracción de 317 pb en margen, por el incremento en los costos de los combustibles.

Movilidad de Personas – Los resultados de este segmento crecieron 9.7a/a, por la expansión en el volumen de operaciones, a pesar de presentar una base alta de comparación por la demanda incremental por la contingencia que se presentó en el 1T21, ya que en el trimestre reportó un incremento en la demanda de este servicio. El EBITDA creció 6.5% a/a, con una contracción en margen de 78 pb afectada también por el incremento en combustibles.

Presión en costos – Durante el trimestre los costos totales crecieron 22.7% a/a, donde el mayor incremento fue en: combustibles +46.2% a/a; costo laboral 38.8% a/a; y peajes +26.6% a/a. Lo anterior fue parcialmente compensado con un mayor control de gastos y ahorros. Por lo que la utilidad de operación se redujo en 3.1% a/a, y el EBITDA consolidado creció 5.51% a/a, con una contracción en margen de 136 pb.

Costo Integral de Financiamiento – Fue mayor en 36.1% a/a como resultado de un incremento en gastos por intereses y una mayor pérdida cambiaria

Utilidad neta – La utilidad neta creció 1.9% a/a por una menor tasa de impuestos que compensó un mayor CIF.

Perspectiva Neutral – Los resultados a nivel neto fueron por arriba de las expectativas del mercado. Consideramos que los negocios de logística y tecnología seguirían avanzando de manera positiva por el uso de aplicaciones y de servicios de última milla, y vemos estabilidad en las otras unidades de negocio como es movilidad de carga y de personas. Por otra parte, estimamos que los márgenes se mantendrán bajo presión ante las presiones que se esperan se mantengan en el precio del petróleo y con ello del combustible.

Te recomendamos

Previo – Grupo Traxión 1T22

Estimados 1T22 Reporte Mixto – Estimamos un reporte positivo en ingresos, impulsado principalmente por el segmento de logística que se mantuvo…

RITMO TRIMESTRAL MÉXICO

Grupo KUO dio a conocer sus resultados al 1T18 donde los ingresos se mantuvieron prácticamente en los mismos niveles (-0.2%), mientras el Ebitda…