Económico

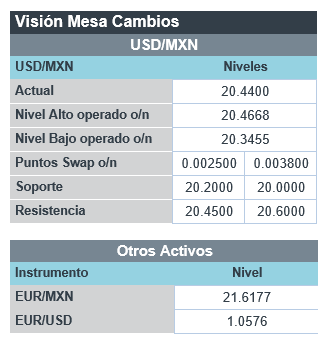

Perspectiva. La atención de los mercados seguirá centrada en la temporada de reportes corporativos, y en la evolución del conflicto geopolítico en Ucrania (de acuerdo con reportes, Rusia ha comenzado a recortar el suministro a países de Europa del Este que no pagan el gas con rublos rusos). Además, persisten los temores por la elevada inflación y sigue la expectativa sobre la próxima decisión de la Fed de la próxima semana. Esta mañana el precio del petróleo (WTI) cae 0.7% a 101.0 dpb, y el cobre retrocede 0.1%. El rendimiento del treasury a 10 años se ubica en 2.72%, mientras que el dólar se aprecia 0.7% frente a la canasta de divisas; el USDMXN sube 4 cts y abre en $20.46, su mayor nivel en más de un mes.

EE. UU.: Balanza comercial, inventarios mayoristas. En marzo, el déficit de la balanza comercial de bienes registró un nuevo récord (-125.3 mmdd). Por su parte, los inventarios mayoristas del mismo mes se desaceleraron a 2.3% m/m, pero sumaron 13 meses en expansión, de acuerdo con la cifra preliminar.

Balanza comercial MX. Con cifras ajustadas, el saldo comercial en marzo fue un déficit por 1.9 mmdd. Las exportaciones cayeron 2.7% m/m (Automotriz -8.7%), mientras que las importaciones avanzaron 1.0% y marcaron un nuevo máximo histórico. Es la cuarta lectura consecutiva registrando un déficit.

A seguir. Venta de casas pendientes de marzo y los inventarios semanales de petróleo en EE. UU. para el 22 de abril, y más adelante, la producción industrial de Japón para marzo.

Bursátil

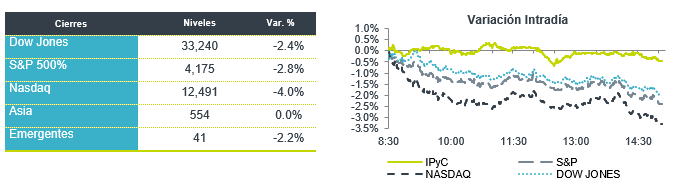

Reportes con Resultados Mixtos. Los futuros de los mercados accionarios estadounidenses se ubican con variaciones positivas tras los ajustes que presentaron en la sesión previa, por la cautela ante las preocupaciones de un escenario de desaceleración económica y los reportes de emisoras por debajo de lo esperado, como fue el caso de Alphabet, matriz de Google. A casi unos días de finalizar el mes de abril, el balance mensual de los mercados accionarios es negativo, donde el Nasdaq presenta un ajuste de 12.2%. El mercado muestra mucha volatilidad, no sólo por el escenario de alza de tasas por parte de la FED sino por la permanencia de los bloqueos en China. En temas geopolíticos, EEUU enviará diplomáticos de regreso a Ucrania y señaló que la retórica nuclear de Rusia es peligrosa. Por su parte, Rusia detuvo el suministro de gas a Bulgaria y Polonia por rechazar su demanda de pagar en rublos, aumentando la tensión al conflicto. Para hoy la atención se espera el reporte de Meta, T-Mobile, Boeing, PayPal y Ford y mañana el reporte de Apple y Amazon.

Positivo

- DANHOS: Los ingresos registraron un aumento de 26.9% a/a. La tasa de ocupación total se ubicó en 85.2% La distribución del trimestre será de P$0.58 por CBFI. El rendimiento de la distribución al último precio es de 2.5%.

- GCC: La compañía reportó mejor a nuestro estimado en ventas con un incremento de 15.7% a/a y en EBITDA de 10.2% el mejor escenario de precios impulsó los resultados.

Neutral

- AMX: América Móvil presentó un reporte por debajo de lo esperado por el consenso, con incremento en ventas de 2.39% a/a, de 6.1% a/a para la utilidad de operación y de 4.1% a/a en el EBITDA.

- WALMEX: Los ingresos crecieron 10% a/a, el EBITDA 6.4% a/a y la utilidad neta 10.3% a/a. A nivel operativo presentó una contracción en rentabilidad marginalmente mayor a la estimada.

- BIMBO: Presentó un reporte positivo, por arriba de lo esperado. Los ingresos crecieron 17.7% a/a, el EBITDA 5.4% con una contracción en margen de 180 pb y la utilidad neta avanzó 10.4% a/a.

- TRAXION: Los ingresos consolidados crecieron 13.2% a/a, el EBITDA creció 5.5% a/a, con una contracción de 136 pb en margen EBITDA. La utilidad neta fue por arriba de lo esperado.

Negativo

- BOEING: Reportó una pérdida mayor a la esperada y quedó por debajo de los ingresos estimados, la compañía presenta retrasos en programas comerciales.

- ALPHABET: Reportó utilidades e ingresos por debajo de lo esperado, el consenso esperaba USD$25.91 por acción, mientras que la compañía reportó USD$24.62.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.98% (+7pb). La curva de Mbonos se depreció nuevamente con tendencia de empinamiento, y ampliando más el spread de tasas contra los bonos estadounidenses, quedando en 626pb el premio que paga México vs EEUU en el nodo de 10 años, congruente con el deterioro en la aversión al riesgo a nivel internacional. El CDS de 5y de México durante el mes de abril se ha ajustado al alza desde 100 hasta 139, nivel no visto desde octubre de 2020.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, atentos al comportamiento de los Treasuries y reportes corporativos en este entorno de tanto nerviosismo que parece relajarse momentáneamente. El bono estadounidense de 10 años cerró en 2.72% (-10pb) y en la apertura hace un retroceso técnico hacia 2.75%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…