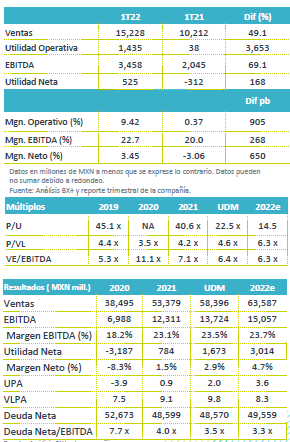

Resultados 1T22

Arriba de Consenso – La recuperación para Alsea continúa con resultados positivos arriba de las estimaciones del mercado, pero menor a nuestras expectativas a nivel operativo y neto. Destaca que los resultados fueron arriba de los reportados en 2019.

Impulsa mayor movilidad – Las ventas consolidadas crecieron 49.1% a/a y 11.2% vs 2019, impulsadas la recuperación del consumo y una mayor movilidad, a lo que se sumaron campañas de publicidad, precios y ventas por aplicaciones. Por regiones, las ventas en México crecieron 47.4% a/a; Europa 48.5% a/a y Sudamérica 55.2% a/a.

Mayor Rentabilidad – El EBITDA presentó un crecimiento de 69.1% a/a y de 25.8% vs 2019, como resultado del mejor desempeño en ventas sumado a eficiencias en costos, por la reducción de merma, una mayor productividad en la cadena de suministro y aumento en marcas con menores costos de venta, así como menores gastos de operación. Lo anterior compensó las presiones en costo de insumos.

México apoya mayor tráfico – Las ventas en México crecieron 47.4% a/a, impulsadas por la reactivación del consumo derivando en el aumento de tráfico. Adicionalmente se sumaron las ventas a través de sus plataformas (Wow+, Domios´s Online Ordering y agregadores) que representaron el 19.8% de las ventas en el trimestre, alcanzando 6.5 millones de órdenes, que representaron un monto de P$1,450 mn. A nivel operativo, el EBITDA post-IFRS creció 59.7% a/a con un avance en margen de 240 pb, lo anterior como resultado de mayores ventas, eficiencias en mano de obra y un mayor control en los gastos administrativos.

Europa normalización del consumo – Los ingresos crecieron 48.5% a/a por la normalización en el consumo en la región pese a los cierres por Omicron que se presentaron a principio de año. Las ventas fueron apoyadas por las ventas del segmento de entrega a domicilio reportaron una participación de 21.0% en las ventas de la región. Destacó el desempeño de la marca Starbucks que creció 154% a/a en Portugal y 54.2% a/a en España. En la parte operativa el EBITDA ajustado presentó un crecimiento de 35.9% a/a, apoyado de un mayor avance en ventas, eficiencias en gastos y mayor productividad laboral. Sin embargo, el margen se contrajo 240 pb por las negociaciones en rentas y gastos relacionadas con el cierre de tiendas.

Sudamérica – En este mercado las ventas presentaron un crecimiento de 55.2% a/a ante la disminución de restricciones por la pandemia y la mayor movilidad del consumidor. La venta a domicilio representó el 19.8% de las ventas. El EBITDA ajustado post IFRS-16 avanzó 60.9% a/a derivado de la reducción de gastos, así como los beneficios de las sinergias de las operaciones de Chile, Argentina y Uruguay, el margen avanzó 70 pb.

Costo Integral de Financiamiento – El CIF presentó un incremento de P$715 mn como resultado de mayores intereses pagados por el servicio de la deuda, y que fue parcialmente compensado por utilidades cambiarias.

Deuda – La deuda neta consolidada de Alsea (incluyendo arrendamientos) presentó una disminución de P$29 millones en comparación al cierre del 2021. Sin embargo, derivado del incremento en el EBITDA, el nivel de apalancamiento se redujo de 4.0x a 3.5x.

CAPEX – Realizó inversiones de capital por P$712mn, el 49% se destinó a la apertura de 27 unidades, renovación y remodelación de unidades, el restante correspondió a remodelación de equipos, tecnología y licencias de software.

Eventos Relevantes – El 21 de enero de 2022 logró la emisión de bonos senior por €300mn a una tasa de interés de 5.5% con opción de liquidación parcial o completa a partir del 21 de enero de 2024. Los recursos se utilizaron para refinanciar deuda de la compañía.

Implicación Positiva – Los resultados fueron positivos y mejor a lo esperado por el mercado, destaca el avance que muestran sobre los resultados de 2019. Seguimos positivos respecto al desempeño en ventas en cada uno de sus mercados como resultado de un mayor tráfico en línea con el proceso de vacunación y control de la pandemia, así como de la mayor penetración que ha logrado en sus sistemas de entrega a domicilio. Consideramos que el avance será sostenible. A nivel operativo, resaltamos los riesgos relacionados con mayores presiones por materias primas principalmente en Europa (que representa el 32% del EBTIDA consolidado) en este mercado se observa una fuerte presión por la situación actual.

Te recomendamos

TRIMESTRAL – Alsea 2T19

Resultados 2T19 Reporte Mixto – Alsea presentó resultados mixtos en línea con nuestras estimaciones pero por debajo de lo que esperaba el mercado a…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…