Resultados 1T22

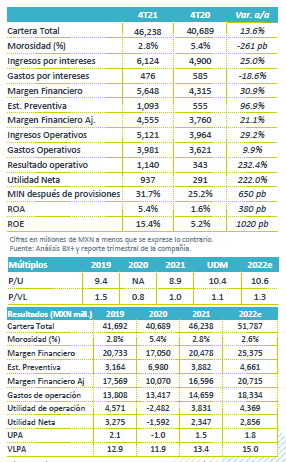

Continúa recuperación de utilidades – Gentera registró una utilidad neta trimestral de P1,005 millones, cifra en línea con nuestra expectativa, pero superior a lo esperado por consenso, por lo que vemos una implicación positiva.

Crecimiento alto en cartera – La cartera de crédito registró un crecimiento de 23.6% a/a. En Banco Compartamos la cartera creció 32.7%, en Financiera Compartamos (Perú) el crecimiento fue de 15.7% y en ConCrédito de 35.4%.

Buena capitalización al cierre 1T22- El ICAP de Banco Compartamos cerró en 37.1%, mientras que en Perú el indicador de solvencia fue de 18.6%

Atentos a posible revisión en guía 2022 – La guía 2022 de Gentera anticipa un crecimiento en cartera de entre 13-15% y un crecimiento en utilidad por acción de entre 38-45%. Creemos que luego de los resultados de 1T22, la guía luce conservadora, aún cuando contempla crecimientos altos.

Crecimiento en cartera – La cartera de crédito de Gentera inició 2022 con un ritmo de crecimiento acelerado, al registrar un aumento de 23.6% a/a, viéndose impulsada en mayor medida por el aumento de la cartera de Banco Compartamos en México (+32.3% a/a), aunque el resto de las subsidiarias también contribuyeron positivamente al crecimiento: Compartamos Perú +15.7% a/a y ConCrédito +35.4% a/a.

Crecimiento en margen – Los ingresos por intereses aumentaron 27.2% a/a mientras que los gastos por intereses crecieron 18.0% a/a, con lo que el margen financiero aumentó 28.3% a/a. Las estimaciones preventivas vieron un aumento de 60.6% a/a, debido a una base de comparación baja, con lo que el crecimiento en margen ajustado fue de 22.3% a/a. El costo de riesgo se ubicó en 9.7%

Aumenta costo de fondeo – El costo de fondeo, tanto en México como en Perú, reconoce el efecto de las mayores tasas de interés. En Banco Compartamos el costo de fondeo pasó de 5.3% en 1T21 a 6.2% en 1T22. En Perú, el costo de fondeo pasó de 3.7% a 4.1% para el mismo período. A pesar de lo anterior, el MIN después de provisiones de la compañía vio una expansión, pasando de 27.1% a 31.8%.

Bajo crecimiento en gastos debido a adopción de IFRS – Los gastos de operación aumentaron 1.9% a/a, cifra baja y por debajo de la guía de la empresa para este año. Lo anterior se explica por los cambios contables para los bancos en México, ya que los costos que están vinculados a la originación del crédito y los intereses implícitos relacionados con los contratos de arrendamiento ahora se reflejan en la línea de gastos por intereses en lugar de los gastos operativos.

Reporte positivo – Esperaríamos ver una reacción positiva al reporte, debido a que superó estimados del consenso. Si bien en su reporte la empresa no actualizó su guía, nos parece razonable asumir que luego de los resultados de 1T22, en el año se podrían superar las expectativas iniciales de Gentera.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…