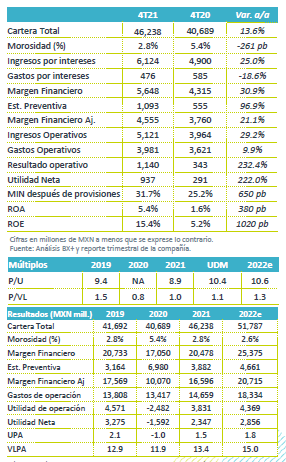

Resultados 1T22

Adquisiciones y Crecimiento Orgánico – Chedraui presentó un fuerte trimestre impulsado por la adquisición de Smart & Final en EEUU y por el positivo desempeño orgánico reportado tanto en México como sus formatos Fiesta y El Super.

Líder del Sector – Las ventas en México crecieron 14.7% a/a, favorecido de un crecimiento en VMT de 13.1% a/a, siendo líder en crecimiento de las empresas en el sector autoservicio de ANTAD. Por su parte, en EEUU, las ventas avanzaron 160.1% a/a, por la integración Smart & Final, así como el avance que reportó El Super y Fiesta. Inmobiliario creció 34.9% a/a.

Rentabilidad – El margen bruto presentó un avance de 40pb por el mejor desempeño en ventas, lo que fue parcialmente erosionado por un avance en gastos de 79.8% a/a, por la integración de EEUU. Derivado de lo anterior El EBITDA creció 79.9% a/a, con un avance en margen de 32pb.

México con el mejor desempeño del sector – Los ingresos en México crecieron 14.7% a/a. Destaca el desempeño en las ventas mismas tiendas de 13.1% a/a, mismo que fue 330 pb por arriba del crecimiento de 9.8% del reportado por el sector de Autoservicios de la ANTAD. En los UDM el piso de ventas creció 0.4%, se inauguraron 2 tiendas en el trimestre y 15 tiendas en los últimos doce meses. A nivel operativo el EBITDA de México creció 23.6% a/a con un avance en margen de 57 pb a 7.9%, lo que se atribuye al positivo desempeño en ventas y eficiencias operativas.

EEUU Adquisición y mejor desempeño – Los ingresos en EEUU avanzaron 160.1% a/a, impulsado por la consolidación de Smart & Final. De forma comparable los ingresos crecieron 8.9% a/a en MXN, mientras que las ventas mismas tiendas crecieron 9.5% a/a en USD.

A nivel operativo el EBITDA creció 171.5% a/a con un margen de 7.3%, con un avance de 30 pb, lo anterior atribuido a un mejor manejo del gasto y al mejor desempeño en ventas. Por unidad de negocio, ambas operaciones presentaron mayor rentabilidad donde El Súper presentó un avance de 58 pb en margen y el EBITDA creció 16.6% a/a. Por su parte Fiesta creció 26.9% a/a el EBITDA con una mejora en margen de 93 pb. En la operación de Smart & Final el margen de ventas fue de 7.0%, margen menor, atribuido a estacionalidad.

División Inmobiliaria – Los ingresos presentaron un fuerte crecimiento de 34.9% a/a como resultado del avance en la reapertura, los ingresos se ubicaron de forma similar a los previos a la pandemia. El EBITDA creció 51.8% con una expansión en margen de 710 pb, ubicándose en 63.9%.

Mayor Costo Financiero – El CIF creció 81.5% a/a como resultado de la deuda contraída con la adquisición de Smart & Final y el costo de los arrendamientos.

Crece Utilidad Neta – La utilidad neta creció 47.6% a/a por el mejor desempeño a nivel operativo, contrarrestado por mayores gastos financieros.

Financiamiento – La deuda neta de la compañía se ubicó en P$59,029 mn, con lo que la razón Deuda Neta / EBITDA se ubica en 3.7x, con números IFRS-16.

Resultados Positivos – Las cifras fueron arriba de nuestras expectativas y las del mercado a nivel neto. Esperaríamos una respuesta positiva. Destaca el mejor desempeño que presentó en las operaciones de México, avanzando por arriba del sector de autoservicios favorecida de la recuperación económica por la reapertura, principalmente en zonas turísticas. En EEUU los negocios de El Super y Fiesta muestran un positivo desempeño tanto en ventas como en rentabilidad. Nos mantenemos positivos del desempeño de la emisora en 2022.

Te recomendamos

Trimestral – Grupo Comercial Chedraui 4T21

Resultados 4T21 Crece por adquisiciones – Chedraui presentó otro trimestre con altos crecimientos, impulsado por la adquisición de Smart & Final…

Previo -Grupo Comercial Chedraui 4T21

Estimados 4T21 Mantiene impulso por adquisición – Esperamos un trimestre con crecimientos de doble dígito en todos sus rubros como resultado de la…