Resultados 1T22

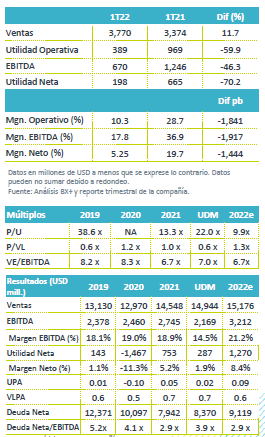

Resultados Mixtos – La compañía reportó mejor a nuestro estimado en término de ventas, pero por debajo en los demás rubros. Las ventas se vieron impulsadas por un incremento en precios de doble dígito en 3 regiones. Los resultados se vieron impactados por el incremento en costo de energéticos, fletes e importaciones.

Márgenes – El margen operativo presentó un decremento de 1,841 pb, con un incremento en el costo de ventas de 67.6% a 69.2% sobre ventas, en términos de margen EBITDA la disminución fue de 1,917 pb. También afectados por una venta no recurrente en el 1T21.

Utilidad Neta – La compañía presentó una utilidad de USD$198 mn comparado con la utilidad de USD$665 en el 1T21, principalmente por una ganancia extraordinaria de la venta de activos por USD$600 millones en el 1T21.

Apalancamiento – La deuda neta incrementó a USD$8,370 en el primer trimestre del 2022, por lo que el apalancamiento incrementaría de 2.9x al cierre de 2021 a 3.9x, la disminución en EBITDA también contribuyó al incremento de la razón de apalancamiento. El 90% de la deuda está en tasa fija.

Mejora en Ventas – Las Ventas Netas Consolidadas incrementaron 11.7% a/a, derivado de un incremento en los precios del cemento en tres de las cuatro regiones. Por otro lado vemos una disminución del EBITDA de 46.3% a/a, en términos Comparables y por fluctuaciones cambiarias incrementaría 3.0% a/a. En el trimestre EEUU y EMEA contribuyeron de forma favorable al EBITDA.

México – Los volúmenes de cemento disminuyeron 8.0% a/a como consecuencia de una menor demanda en saco , compensado por una mejora en el sector formal, por otro lado, el concreto y agregados aumentaron 9.0% a/a y 5.0% a/a, respectivamente. Adicional a lo anterior y a precios fuertes, las ventas incrementaron 7.0% a/a, impulsadas por un estrategia de precios en moneda local los precios del cemento incrementaron 13% a/a concreto 11%a/a y Agregados 13%a/a. Anunciaron un segundo incremento en precios de cemento en saco efectivo a partir de abril.

EEUU – Las ventas aumentaron 18.0% a/a, con una variación anual en volumen del +9.0%, +7.0% y +9.0% en cemento, concreto y agregados, respectivamente. Durante el trimestre reportaron incremento en EBITDA de 2.0% a/a, pero el margen disminuyó 260 pb como resultado de mayores costos de energía, importaciones y logística. En enero también se implementó un incremento de precios en mercados de representan el 40% del volumen.

Resto del Mundo – En las demás regiones del mundo, las ventas incrementaron 9.0% a/a y 6.0% a/a, en EMEA y Centro, Sudamérica y el Caribe, respectivamente. En EMEA los volúmenes del cemento, concreto y agregados incrementaron anualmente 6.0%, 3.0% y 7.0%, respectivamente. Filipinas presentó un impacto en volúmenes derivado de un súper tifón en la parte central del país. Por otro lado, en Colombia la industria presentó un impulso gracias a proyectos de vivienda, autoconstrucción e infraestructura.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…