Económico

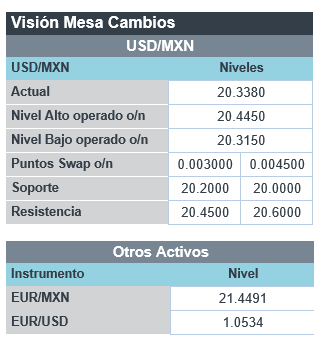

Perspectiva. Estimamos que el apetito por riesgo se vea limitado por la asimilación negativa de reportes corporativos de empresas tecnológicas. Además, el buen dato de ingreso y gasto personal en los EE. UU. podría soportar las expectativas de que la Fed endurezca su postura monetaria. El rendimiento del treasury a 10 años alcanza 2.90% (+7.4 pb.). Al tiempo que el índice dólar se debilita 0.3%, especialmente contra monedas emergentes y relacionadas al petróleo (rand sudafricano, corona noruega), el USDMXN desciende a $20.31 (-14 cts.). El precio del petróleo WTI se eleva a 106.3 dpb (+0.9%) y el oro se fortalece 0.9%.

EZ: PIB 1T22 (P), inflación abril (P). El producto se aceleró de 4.7 a 5.0% a/a (en línea). Respecto al 4T21, creció 0.2%; destacó la expansión en las economías de ALE y ESP, mientras que FRA se estancó e ITA retrocedió. Los precios al consumidor crecieron 7.5% a/a en abril, empatando al dato previo y la expectativa del consenso; sin embargo, la inflación subyacente sorprendió al alza, al acelerarse de 2.9 a 3.5% vs. 3.2% estimado.

EE. UU.: Ingreso, gasto personal marzo. Tanto el ingreso como el gasto superaron las expectativas, al avanzar 0.5 y 1.1% m/m vs. 0.4 y 0.6% m/m esperado, respectivamente. El deflactor de precios se presionó a 6.6% a/a, apenas debajo del 6.7% proyectado; el subyacente, se moderó ligeramente, de 5.3 a 5.2%.

MX: PIB 1T22 (P). Creció 1.6% a/a, en línea con lo esperado. A tasa trimestral y con cifras ajustadas, avanzó 0.9%, su mejor desempeño en tres lecturas, quedando así 2.5% debajo de niveles pre-pandemia; los sectores industrial (+1.1%) y de servicios (+1.1%) aportaron al alza, compensando la caída en la rama primaria (-1.9%).

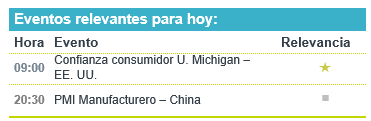

A seguir. Hoy, la lectura final del índice de confianza del consumidor para abril en los EE. UU. La siguiente semana, resaltan los anuncios de política monetaria del BoE y de la Fed, y los datos de empleo en los EE. UU. En MX, cifras de remesas, PMI manufactura, confianza del consumidor, consumo privado e inversión fija bruta.

Bursátil

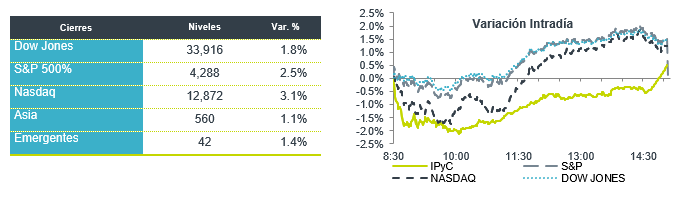

Finalizarían abril con retrocesos. Los futuros de los índices accionarios estadounidenses registran movimientos a la baja. Con lo anterior, el mercado apunta a finalizar el mes de abril con retrocesos, antes las preocupaciones de los inversionistas como el mayor endurecimiento de la postura montería de los principales bancos centrales ante la persistencia de altos niveles de inflación, el conflicto bélico en Europa y el repunte de casos de Covid en China. Asimismo, el mercado ha permanecido atento a la temporada de reportes del 1T22, en donde al momento cerca de la mitad de las empresas del S&P 500 han dado a conocer resultados y donde un 80% han superado expectativas, aunque lo anterior no ha logrado ser un catalizador para el mercado. En ese sentido, los títulos de Amazon y Apple veían retrocesos luego de dar a conocer guías de resultados por debajo de lo esperado. En temas económicos, hoy se publican las cifras de ingreso y consumo personal en EEUU correspondientes a marzo. En México, se dará a conocer el PIB del 1T22.

Positivo

- AC: Está reportando cifras positivas por arriba de nuestras expectativas, y las del mercado. Los ingresos crecieron 13.8% a/a, por precios y un aumento en volumen de 5.4% a/a. El EBITDA 13.2% a/a con una contracción de 9.0 pb. La utilidad neta creció 19.7% a/a.

- ICH: La empresa reportó un incremento en ventas de 15.2% a/a por incremento en ventas tanto nacionales como extranjeras, así como por mejores precios de venta, la Utilidad de operación creció 27.6% a/a y el EBITDA 24.1% a/a.

Neutral

- KOF: Los ingresos consolidados crecieron 14.5% a/a, favorecidos de un avance en volumen de 10.1% a/a, iniciativas de precios y variaciones de tipo de cambio. EBITDA creció 9.1% a/a con una contracción en margen de 93 pb. La utilidad neta retrocedió 8.3% a/a

- TERRAFINA: Los ingresos trimestrales crecieron 3.5% a/a. Por el otro lado, el AFFO reportó un crecimiento del 2.3% a/a. La distribución correspondiente al 1T22 será de P$0.51 por CBFI, lo que representa un rendimiento de 1.9%.

- FIBRA MACQUARIE: Los ingresos de Maquarie registraron un incremento de 6.0% a/a. La ocupación total se ubicó en 96.1%. El flujo ajustado (AFFO) creció 17.0 % a/a. La distribución trimestral por CBFI será de P$0.50, lo que representa un dividend yield de 2.2%.

Negativo

- APPLE: El director financiero anunció problemas en las cadenas de suministro que estarían afectando las ventas en USD$8 mil millones.

- AMAZON: Compartió una guía en ingresos para el segundo trimestre por debajo de lo esperado

- INTEL: A pesar de un reporte mejor a lo esperado, la compañía publicó una guía débil para el segundo trimestre fiscal.

- EXXON MOBIL: Presentaron resultados por debajo de lo esperado, tanto en ingresos como en utilidades.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.08% (+8pb). La curva de Mbonos se depreció en promedio +9pb, ampliando el spread que paga México vs EEUU a 625pb (en 10años), en un entorno que evidencia poco interés en activos mexicanos y mucho nerviosismo respecto al endurecimiento de las políticas monetarias de la FED y Banxico.

En la apertura, esperamos que los Mbonos mantengan el sesgo alcista en menor magnitud, en línea con el comportamiento de las tasas de los Treasuries mientras repunta el precio de materias primas al alza por el compromiso de China de impulsar su crecimiento económico, aunque naturalmente predomina el escepticismo de la declaración de Xi Jinping por contraponerse estas intenciones con la política de “Cero-Covid” y el endurecimiento de los confinamientos. El bono estadounidense de 10 años cerró en 2.83% (+0pb) y en la apertura sube a 2.85%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…