Resultados 1T22

Mejor a lo esperado – Liverpool continuó presentando resultados positivos por arriba de nuestras expectativas y las del consenso de mercado: Los resultados fueron impulsados por bases de comparación bajas y el proceso de reapertura.

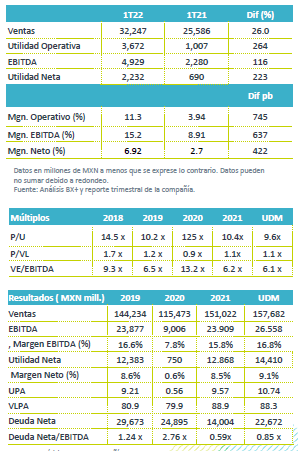

Fuerte crecimiento en ventas – Como resultado de un mayor dinamismo por el regreso a la normalidad tras las medidas de restricción por la pandemia, los ingresos de la división comercial crecieron 27.3% a/a. Liverpool creció 27.7% a/a, con un avance en ventas a unidades iguales de 27.6% a/a, mientras que Suburbia presentó un avance de 24.9% a/a, ante la recuperación en ropa. Arrendamiento avanzó 43.4% a/a y el segmento de intereses avanzó 10.4% a/a.

EBITDA – Derivado de un mayor crecimiento en ventas y de un avance en el margen comercial por menores descuentos y gastos de logística, el EBITDA creció 116.2% a/a con un avance en margen de 637 pb.

Utilidad – El avance en la utilidad neta es consecuencia del desempeño operativo.

Liverpool logra más visitas y base de comparación – El segmento comercial se vio nuevamente beneficiado del mayor tráfico a las unidades y de una base de comparación baja, luego que el año anterior se presentaron cierres de unidades de CDMX, Puebla y área metropolitana, así como restricciones en el aforo a las tiendas. Derivado de lo anterior las ventas crecieron 27.7% a/a, con un desempeño de 27.6% en Ventas Mismas Tiendas, este fue por arriba del reportado por ANTAD en el segmento de departamentales que creció 22.7% en el mismo periodo. Destacó la recuperación de la categoría softline (ropa, cosméticos y accesorios), así como el segmento multimedia que sigue mostrando importantes avances en la venda de celulares, línea blanca y equipos de cómputo.

Suburbia – Este segmento reportó una moderación en ventas respecto a trimestres previos con un avance de 24.9% a/a. Lo anterior como resultado de un crecimiento en VMT de 24.1% a/a. La unidad siguió fortalecida por el desempeño en ventas de la categoría de ropa, así como una reestructura que permitió una reducción de mercancía de poco movimiento. En este formato se inauguraron 6 nuevas tiendas.

Ventas omnicanal mantiene avances – Los resultados de este segmento fueron positivos y por arriba de los reportado en los últimos dos trimestres con una participación de ventas digitales de 21.8%, lo anterior a pesar de la alta base de comparación dado el cierre de las tiendas en enero y parte de febrero del año anterior.

Cartera Vencida sigue mejorando – Los ingresos de la división de crédito avanzaron 10.4% a/a. La cartera de clientes se incrementó 13.2% a/a y el número de tarjetahabientes finalizó en 6.1 millones. La cartera vencida cerró en 2.4%, lo que representa una baja de 2.8 pp contra el cierre del año anterior. Por formato, la cartera vencida de Liverpool fue de 2.3% y de 3.9% para Suburbia. El índice de cobertura de cartera vencida se ubicó en 11.3%, 4.3 pp menor que la comparada con el año previo. La reserva representa 5.2 veces.

Arrendamiento – Este segmento presentó un mejor desempeño al crecer 43.4% a/a, ante la reactivación de los centros comerciales. El nivel de ocupación se ubicó en 92.1%, con un mejor desempeño respecto al año anterior.

Avance en margen – El margen comercial avanzó 440 pb al ubicarse en 32.6%, por una mejor estructura de menores descuentos en la venta de productos de liquidación y la recuperación en la categoría de productos de softline, así como menores gastos logísticos y un menor crecimiento en gastos. Derivado de lo anterior el EBITDA fue mayor en 116% con un avance en margen de 637pb.

Costo Financiero – En el trimestre el gasto financiero fue similar al mismo periodo del año anterior. Sin embargo, el resultado incluye una pérdida de P$363 mn por la valuación del derivado asociado con el prepago de la deuda de largo plazo que realizó en septiembre del año pasado.

Asociadas – Reportó una utilidad de P$107 mn, menor a los P$505 mn del año anterior, atribuido al resultado de Grupo Unicomer por una normalización de la provisión de cuentas incobrables.

Implicación Positiva – Los resultados fueron por arriba de lo que esperaba el mercado. Consideramos que la empresa seguiría presentando resultados positivos a lo largo del año, impulsados por las estrategias comerciales de la compañía, así como el ambiente positivo que prevalece en la confianza del consumidor y la estabilidad en el empleo. A pesar del entorno inflacionario, consideramos que el consumidor de este segmento permanece firme. Por su parte, creemos que la empresa seguiría impulsando sus ventas a crédito, donde además observamos que mantiene favorable el control de cartera vencida.

Te recomendamos

Previo – El Puerto de Liverpool 1T22

Estimados 1T22 Buen inicio de año – Esperamos un reporte positivo con un fuerte avance a nivel operativo impulsado por bases de comparación y una…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…