Económico

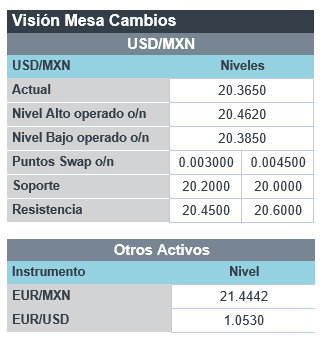

Perspectiva. Estimamos que, en términos generales, los mercados reflejen cautela, al tiempo que se asimilan: las últimas cifras de actividad manufacturera y no manufacturera en CHI, confirmando una desaceleración a causa de los confinamientos; indicadores de confianza económica por debajo de lo esperado en la EZ; la alta probabilidad de que la Fed y el BoE esta semana anuncien incrementos en las tasas de interés; y, reportes que aseguran que la UE propondrá sanciones más duras contra Rusia (excluir a más bancos del SWIFT, prohibir importación de crudo a fines de año). Así mismo, parte de la atención también se centrará en los resultados corporativos. El rendimiento del treasury a 10 años no muestra cambios y se ubica en 2.94% (+0.2 pb.) y el índice dólar se fortalece 0.4%. El precio del petróleo WTI cae a 100.9 dpb (-3.6%), asimilando el impacto negativo esperado sobre la demanda por la debilidad económica en CHI, y previo a la reunión de la OPEP. En este contexto, el USDMXN registra un ligero descenso y se cotiza en $20.37 (-6 cts.).

A seguir. Hoy, el ISM manufacturero para abril y subastas de mercado de dinero, en los EE. UU.; en MX, las remesas para marzo, la encuesta Banxico y el PMI manufacturero de abril. En los próximos días, anuncios de política monetaria del BoE y la Fed, las nóminas no agrícolas de abril en los EE. UU., y la reunión de miembros de la OPEP.

Bursátil

Esta semana anunció de la FED. Los futuros de los mercados accionarios estadounidenses inician el mes mayo con variaciones negativas, en espera a la reunión de la FED el 4 de mayo, donde el consenso del mercado espera un alza de 50pb, así como el anuncio del inicio de la reducción del balance. Sin embargo, los inversionistas podrían empezar a oportunidades luego de que el mes anterior presentó fuertes caídas en los mercados, con el Nasdaq con uno de los que peor desempeño presentó al retroceder 13%, seguido de la baja de 8% del S%P y del 4% en el Dow Jones. Lo anterior en medio de las preocupaciones por el endurecimiento de política monetaria, los altos niveles de inflación, el conflicto entre Rusia y Ucrania, los bloqueos en China y la volatilidad que inyectaron los resultados de las empresas del S&P a lo largo de la semana, principalmente las empresas de tecnología, que presentaron resultados en algunos casos guías menores. En el balance corporativo a la fecha habían reportado 275 emisoras, donde el 80.4% de las empresas ha superado las expectativas. Esta semana también se mantendrán atentos al reporte laboral de abril.

Positivo

- BACHOCO:Los ingresos crecieron 25.8% a/a, como resultado del mejor desempeño en precios, volumen y dos meses de la integración de la empresa de carnes RYC, basada en puebla. El EBITDA creció 21.5% a/a con una contracción en margen de 54 pb.

- LIVERPOOL: Presentó resultados por arriba de nuestros estimados y los del mercado. Los ingresos crecieron 27.7% a/a, y el EBITDA 116% a/a con un avance en margen de 637 pb. La utilidad neta creció 223% a/a.

- ACTIVISION BLIZZARD: Warren Buffett anunció en la reunión anual de Berkshire el incremento en participación en la compañía.

- MODERNA: Anunció que su vacuna contra Covid-19 para niños menores de 6 años estaría lista para ser revisada por el FDA en junio.

Negativo

- ALSEA: Recibió una notificación del SAT que confirma el pago de impuestos por P$3,881 mn derivados de la compra de restaurantes Vips a Wa-Mart de México en 2014. La empresa señala que impugnará dicha resolución por la vía judicial.

- BERKSHIRE HATHAWAY: Presentó un trimestre mixto con utilidades ligeramente por arriba del estimado pero con ingresos por debajo de lo esperado

- HSBC: Circula en medios que se encuentra bajo presión de Ping An para dividirse, ya que este presentaría un plan de división a la junta directiva del banco.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.08% (+0pb). La curva de Mbonos se aplanó al depreciar los nodos de corto plazo con alzas de hasta +6pb, mientras el resto de la curva se mantuvo prácticamente sin cambios respecto al cierre previo, aprovechando el amplio spread de tasas en el nodo de 10 años que se contrae nuevamente para cerrar en 614pb.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, atentos al comportamiento de los bonos estadounidenses que arrancan relativamente estables esta semana de decisiones de política monetaria donde destacará el miércoles la reunión de la FED donde se espera que suban +50pb la tasa de interés de referencia, seguido del Banco de Inglaterra el jueves. El bono estadounidense de 10 años cerró en 2.94% (+9pb) y en la apertura baja a 2.92%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…