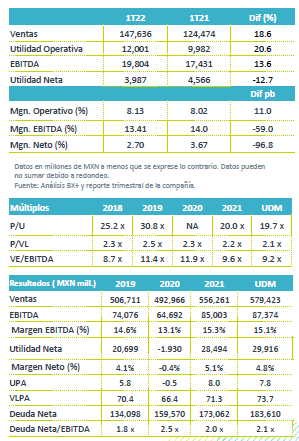

Resultados 1T22

Positivo a nivel operativo – Femsa está reportando cifras positivas, superando nuestro estimado en ingresos. Mientras que el EBITDA quedo en línea, y a nivel neto si presentó un resultado negativo en comparación al crecimiento estimado.

Ingresos – La división proximidad Oxxo creció 15.0% a/a, con un avance de 12.7% a/a en VMT (Ticket +10.7% a/a y Tráfico +1.8% a/a), Salud incrementó 5.1% a/a, con un buen desempeño en Chile, México y Colombia, Combustibles presentó un avance de 27.7% a/a con una recuperación en volumen de 9.6% a/a y en precios de 8.1%, Bebidas (KOF) avanzó 14.5% a/a en ingresos; y Logística y Distribución reportó un avance de 48.3% a/a en un entorno de recuperación de ocupación.

Rentabilidad – El margen bruto se contrajo 50 pb, como resultado de mayores costos en el segmento de bebidas y combustibles, el EBITDA avanzó 13.6% a/a, con caída en margen de 59 pb.

Utilidad Neta – Retrocedió 12.7% a/a por una perdida cambiarias relacionado con su posición de caja en USD ante la depreciación del MXN.

Oxxo impulso por reuniones – La división de proximidad creció 15.0% a/a en ingresos, impulsada por el buen desempeño de la categoría “reunión”, que incluye cerveza, botanas, vino y licores, y un avance en VMT de 12.7% a/a, cifra por arriba del reportado por el sector de especializadas de la ATNAD del 10.7% a/a. El ticket promedio aumentó 10.7% a/a y el tráfico 1.8% a/a. El margen bruto se ubicó en 41.1%, con una expansión 110 pb, mientras que los gastos continuaron con mayores eficiencias y compensaron el incremento relacionado con la contratación en nómina del personal. Derivado de lo anterior el EBITDA creció 27.6% a/a con un avance en margen de 130 pb.

Grupo Nos – Este segmento que corresponde al joint venture no consolidado de OXXO con Raízen en Brasil, y que creció 179% a/a en ingresos. Al 31 de marzo cuenta con 1,351 tiendas en Brasil de las que 100 son tiendas Oxxo propias y operadas por la empresa

Combustibles, crece precio y volumen – Siguió presentando un favorable desempeño con un avance en ingresos de 27.7% a/a, reflejando un crecimiento en volumen de 9.6% a/a y mayores precios en 8.1% a/a. Destacó el crecimiento de la red de clientes institucionales y mayoristas y una base de comparación baja. Se abrieron dos estaciones de servicio de gasolina, totalizando en 569 estaciones. El margen bruto se contrajo 40 pb; sin embargo, se observaron menores gastos, con lo que el EBITDA creció de forma comparable 49.5% a/a, una expansión en margen de 90 pb.

División Salud con avance moderado – Los ingresos reportaron un alza de 5.1% a/a, con un avance de 3.5% a/a en VMT, con un consumo estable en Chile, México y Colombia. Los resultados reflejan el efecto cambiario negativo por la depreciación del peso chileno y colombiano. El margen bruto se ubicó en 29.2% un avance de 60 pb. Los gastos fueron por debajo de las ventas por ajustes realizados en el control de estos y eficiencias en sus operaciones, lo que derivó en un avance de 22.4% a/a en EBITDA con un avance en margen de 150 pb.

Logística y Distribución – La unidad reportó comparativos por primera vez con un avance en ingresos de 48.3 a/a, en términos orgánicos crecieron 12.2% a/a, mencionado un sólido desempeño de categorías en EEUU como la distribución de suministros para inmuebles, resultado en línea con la recuperación económica. El margen bruto logró una expansión de 110 pb. Mayores gastos por la integración de empresas y costos de transportación derivaron en una contracción en margen EBITDA de 50 pb

División bebidas – Presentó un crecimiento en ingresos de 14.5% a/a, favorecida de un avance en volumen de 10.1% a/a y un mejor entorno de precios. Por mercado, los ingresos en México y CA crecieron 11.4% a/a, con un avance en volumen de 4.8% a/a, mientras que en Sudamérica aumentaron 19.0% a/a con un alza en volumen de 17.7% a/a. El margen bruto se contrajo 50 pb por el efecto de alza en materias primas (PET y edulcorantes). Derivado de lo anterior el EBITDA creció 9.1% a/a con una contracción en margen de 93 pb.

Utilidad Neta Consolidada – El positivo desempeño operativo y un mejor desempeño en resultados de asociadas fue afectado por una perdida cambiaria por la posición de efectivo en USD, afectada por la apreciación del MXN en el trimestre.

Perspectiva Positiva/Mixta – Nuestra perspectiva se mantiene firme respecto buen comportamiento en el mediano plazo de cada una de sus unidades, impulsadas por el proceso de reapertura y mayor movilidad que impulsaran el segmento comercial, combustibles y de logística. Así como nuevas aperturas tanto en tiendas de conveniencias como en sus otros formatos. Sin embargo, vemos todavía presión en algunos de los segmentos en términos de rentabilidad, lo que podría presionar los márgenes en el corto plazo.

Te recomendamos

Previo – Fomento Económico Mexicano 1T22

Estimados 1T22 Reporte Positivo – Estimamos un sólido trimestre a nivel de ingresos en cada una de sus unidades, lo que compensaría la presión en…

Trimestral – Fomento Económico Mexicano 4T21

Resultados 4T21 Menor a lo esperado – Femsa reportó cifras positivas, pero menor a nuestras estimaciones y las del consenso del mercado a nivel…