Económico

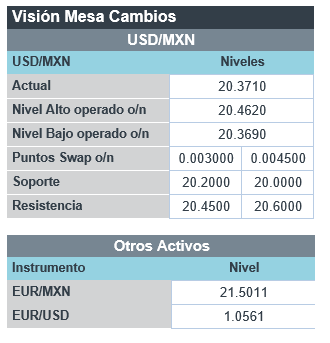

Perspectiva. Estimamos que el principal catalizador para la sesión sea el factor monetario, después de que esta mañana se publicara la inflación al productor en la Eurozona (+38.8% a/a en marzo) y el Banco de la Reserva de Australia elevara los costos de financiamiento en 25 pb.; además, se está a la espera de que la Fed anuncie mañana más alzas en la tasa objetivo y publique detalles del plan para reducir su hoja de balance, mientras que también se prevé que el BoE suba las tasas de interés este jueves. El rendimiento del treasury a 10 años devuleve una parte de las alzas de ayer y se ubica en 2.95% (-2.7 pb); similarmente, el índice dólar, tras apreciarse 0.8% ayer, retrocede 0.6% esta mañana. El precio del petróleo WTI baja a 103.9 dpb (-1.2%) y el oro no muestra cambios. El USDMXN, exhibe un regreso de 11 cts. esta mañana, descendiendo a $20.36.

A seguir. Hoy, en los EE. UU., cifras de órdenes fabriles para marzo y de ventas de autos para abril; en MX, el dato de las reservas internacionales, así como subastas de mercado de dinero.

Bursátil

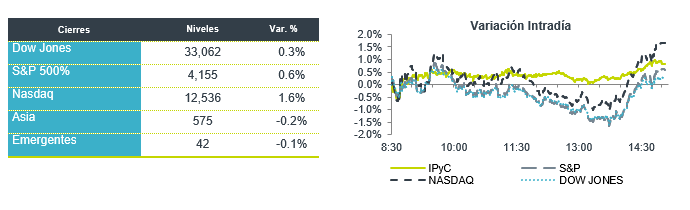

Inicio de mes volátil, atentos a la FED. Los futuros de los principales índices accionarios estadounidenses operan con movimientos marginales, luego de que el día de ayer, en una sesión volátil, finalizaron con alzas. Los inversionistas permanecen atentos a la decisión de política monetaria de la Reserva Federal que se dará a conocer el día de mañana y en donde se anticipa que el organismo decida un incremento de 50 puntos base en la tasa de referencia. Asimismo, después del anuncio esperan los comentarios de J. Powell. El contexto de la decisión se da en un entorno donde los mercados muestran mayor preocupación por una desaceleración en el crecimiento económico para este año, ante temas como las medidas para controlar el Covid en China y el conflicto en Europa. Por su parte, el rendimiento del bono del tesoro a 10 años sigue al alza, el día de ayer llegó a ubicarse ligeramente arriba de 3.0%, siendo su nivel más alto desde diciembre de 2018. En temas corporativos, hoy al cierre se esperan los reportes de empresas como Starbucks, Airbnb, AMD y Lyft.

Positivo

- FUNO: Los resultados de Funo siguen mostrando una tendencia de recuperación. con los ingresos totales aumentando 8.9% a/a. La distribución trimestral será por un monto de P$0.50 por certificado, lo que representa un crecimiento de 53.8% a/a y un dividend yield de 2.2% al último precio.

- BBAJIO: La asamblea aprobó el pago de dividendo de P$3.92 por acción. El dividendo será pagado el del día 10 de mayo del 2022 y representa un rendimiento de 7.8% al último cierre.

Neutral

- HILTON: Gracias a un repunte en la demanda de viajes la compañía superó el estimado el USD$0.06, Hilton compartió una guía anual por debajo de lo esperado.

- GMEXICO: Presentó un incremento en ventas de 9.6% a/a por un mejor entorno de precios, la utilidad de operación incrementó 8.8% a/a y el EBITDA 7.7% a/a, los márgenes se vieron impactados negativamente.

Negativo

- PEÑOLES: Las ventas decrecieron 9.15% a/a, el EBITDA decreció 15.7% a/a y los márgenes se vieron impactados en 191 pb en el margen operativo y 223 pb en el margen EBITDA. la Utilidad neta registró un decremento de 51.8% a/a.

- PARAMOUNT GLOBAL: Reportó ingresos por debajo de lo esperado, derivado de una creciente competencia y débil crecimiento en ventas de anuncios.

- LOGITECH: Presentó una caída del 20% en las ventas, con una base de comparación es complicada por el impulso visto el año pasado derivado de la pandemia.

- PFIZER: Reportó mejor a lo esperado tanto en utilidades como en ingresos; sin embargo, derivado de un cambio contable recortó su guía 2022.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.11% (+4pb). La curva de Mbonos se depreció +4pb en promedio, cediendo al alza en los bonos estadounidenses que se presionan previo a la junta de política monetaria de la FED, cuyo resultado conoceremos este miércoles, donde se espera ampliamente que aceleren las alzas a +50pb y cambien sensiblemente las proyecciones de los miembros de la junta respecto a las siguientes alzas a la tasa de interés.

En la apertura, esperamos que los Mbonos mantengan la correlación con los bonos estadounidenses que toman un muy ligero respiro tras haber tocado niveles desde 2018, anticipando también que la mayoría de los bancos centrales en el mundo seguirán a la Reserva Federal en el ciclo restrictivo, presionando al alza las tasas del resto de los bonos globales, por ejemplo el bono alemán de 10 años que sube a niveles no vistos desde 2015 y siendo el principal bono de referencia en la zona, presiona al resto de los bonos europeos. El bono estadounidense de 10 años cerró en 2.99% (+5pb) y en la apertura baja a 2.92%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…