Económico

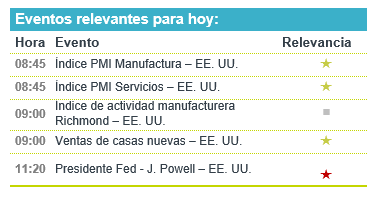

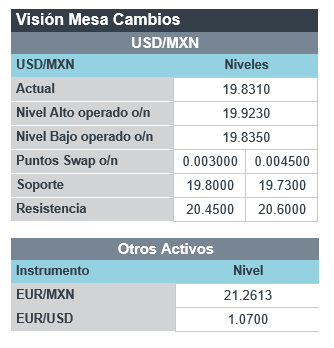

Perspectiva. Inicialmente, es posible que se manifieste cierta cautela, ante los reportes negativos de empresas tecnológicas. No obstante, ello podría ser en parte contrarrestado por las declaraciones de la Presidente del BCE, que afirmó que no se reaccionará con “pánico” o “prisa” para contener las presiones inflacionarias, asociadas a choques de oferta, y que no se espera una recesión económica en Europa, por ahora. Además, algunos indicadores de actividad para mayo en el continente lograron mantenerse en expansión. Más adelante en el día, consideramos que los principales catalizadores serán las cifras de los PMI y de vivienda en EE. UU., y el mensaje de J. Powell. En línea con un entorno de aversión al riesgo y a la espera del mensaje del Presidente de la Fed, el rendimiento del treasury a 10 años desciende a 2.82% (-3.1 pb.). Al tiempo que el índice dólar no muestra movimientos significativos, el USDMXN baja a $19.82 (-6 cts.). El precio del petróleo WTI llega a 110.6 dpb (+0.3%) y el oro se fortalece 0.3%.

EZ: PMI mayo (P). De acuerdo con el índice de gerentes de compras compuesto, la actividad económica en el bloque hiló 15 meses en expansión. Aunque se desaceleró respecto al mes previo, al pasar de 55.8 a 54.9 pts. vs. 55.1 esperado, a causa de los efectos de la guerra en Ucrania y los confinamientos en China. El sector manufacturero (54.4 vs. 55.5 ant.) y los servicios (56.3 vs. 57.7 ant.) se moderaron.

MX: Inflación 1q mayo. Se desaceleró por segunda lectura consecutiva, pasando de 7.65 a 7.58% a/a, prácticamente en línea con nuestra proyección y la del consenso (7.57%). El índice subyacente (sin elementos más volátiles) se moderó por primera vez en 17 lecturas, quedando en 7.24 vs. 7.27% anterior y 7.21% esperado.

A seguir. Los PMI para mayo y las ventas de casas nuevas de abril, así como declaraciones de J. Powell, en los EE. UU. En MX, subastas de mercado de dinero.

Bursátil

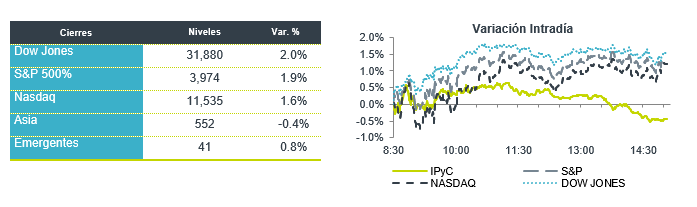

Retomarían sesgo negativo. Los futuros de los principales índices accionarios estadounidenses operan con movimientos a la baja, luego de que ayer registraron un repunte ante compras de oportunidad, luego de los retrocesos en los precios de las acciones que se han registrado en las últimas semanas. El día de hoy se observan mayores presiones en el sector de empresas tecnológicas, que han resentida la caída de cerca de 30% en los títulos de Snap, luego de que la compañía señaló que sus utilidades trimestrales podrían quedar debajo de la parte baja del rango se su guía, viéndose afectadas por temas como la alta inflación y un panorama económico más incierto. Por su parte, los títulos de Abercrombie también retrocedían debido a que las utilidades de la compañía quedaron debajo de lo esperado, además de que revisó a la baja su estimado de ventas. El día de hoy, la atención estará puesta en la publicación de la cifra de venta de vivienda y las palabras de J. Powell. En temas corporativos, destacan los reportes de Nordstrom y Ralph Lauren.

Positivo

- AUTOZONE: La compañía reportó utilidades de USD$29.03 por acción superando el estimado en USD$2.98, los ingresos también estuvieron mejor a lo esperado.

- ZOOM: Informó utilidades por arriba del consenso, así mismo revisó al alza su guía en términos de utilidades, ya que la compañía estaría cambiando su estrategia a productos destinados a un lugar de trabajo híbrido.

- GFNORTE: En su última asamblea aprobó el pago de un dividendo de P$6.1 por acción, el cual representa un rendimiento de 4.8% al último cierre. El dividendo será pagado el 31 de mayo de 2022.

Negativo

- ABERCROMBIE: Derivado de costos más altos la compañía presentó un reporte con una pérdida trimestral a pesar de ingresos por arriba del estimado, cabe mencionar que revisó a la baja su guía anual.

- SNAP: Publicó una advertencia de utilidades y anunciar una reducción en contratación, lo anterior por incremento en inflación, incertidumbre y cambios en la política de privacidad de Apple.

- BEST BUY: Reportó USD$0.04 por debajo del estimado en términos de utilidades, pero los ingresos y ventas mismas tiendas fueron mejor a lo esperado, la compañía revisó a la baja por condiciones macroeconómicas más débiles.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.66% (+1pb). La curva de Mbonos se empinó, beneficiando los plazos cortos con una baja promedio de -5pb, mientras los bonos de más de 10 años subieron +2pb en un día de alta volatilidad y poco volumen de operación donde el mercado mexicano muestra mayor fortaleza que el estadounidense. El spread de tasas entre México y EEUU se comprime hasta 581pb en el nodo de 10 años.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, con algo de presión en la parte corta de la curva tras la lectura de inflación que mostró un resultado marginalmente por arriba del estimado, dejando el crecimiento anual de precios en 7.58%, mientras la inflación subyacente registra una quincena más al alza, a un ritmo anual de 7.24%; validando el tono más restrictivo de Banxico y la posibilidad de que consideren incluso incrementar la magnitud de las alzas de tasas para contener el desorden inflacionario. El bono de 10 años en EEUU cerró en 2.85% (+7pb) y en la apertura baja a 2.81%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…