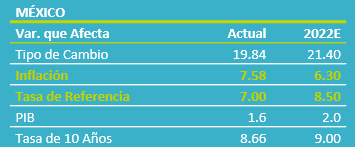

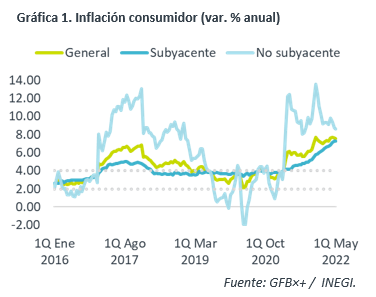

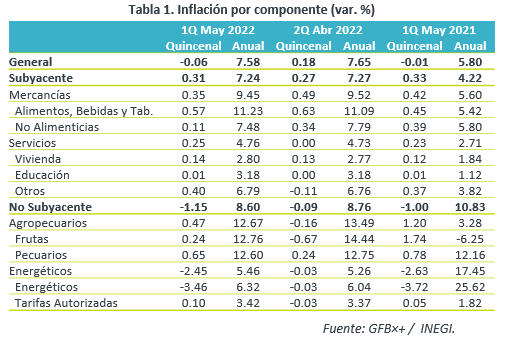

- Noticia: La inflación al consumidor para la 1Q de mayo creció 7.58% a/a, prácticamente en línea con lo esperado por nosotros y el consenso (7.57%). El índice subyacente* se ubicó en 7.24%, arriba de nuestra proyección (7.21%).

- Relevante: La disminución en la variación quincenal se explicó por efectos estacionales en los precios de la electricidad. A tasa anual, la inflación general se moderó por segunda lectura al hilo; la subyacente, vio su primer descenso en 17 quincenas, pese a que las mercancías alimenticias y los servicios se presionaron.

- Implicación: La alta base comparativa seguirá ayudando a que la inflación anual se modere en el 2T. No obstante, diversos choques de oferta (guerra Urania, contagios China) siguen afectando al panorama. Por ello, y ante el agresivo ajuste monetario de la Fed, prevemos que el Banxico vuelva a aumentar la tasa objetivo en 50 pb. en la reunión de junio.

Caída estacional en variación quincenal

Como es usual en una 1Q mayo, la variación quincenal fue negativa, principalmente por la aplicación de las tarifas eléctricas de temporada cálida. También contribuyeron los menores precios de unos servicios relacionados al turismo, tras el feriado de Semana Santa, y de ciertos artículos para el hogar (refrigerador, estufa, lavadora), posiblemente reflejando promociones asociadas al 10 de mayo. Aunque la inflación quincenal fue menor a la del mismo periodo de 2020 y 2021, sigue siendo elevada, si se compara contra el promedio 2010-2019 (-0.44%).

Efecto base explica desaceleración en variación anual

Por segunda lectura consecutiva, la variación interanual se moderó. En cierta medida, por la alta base de comparación.

La desaceleración en el índice no subyacente se explicó por el componente agropecuario, aunque todavía exhibe variaciones elevadas (ver Tabla 1). Ello logró eclipsar el mayor dinamismo en los energéticos, los cuales siguen reflejando los altos precios internacionales del petróleo.

El índice subyacente se moderó marginalmente, después de hilar 16 lecturas al alza. El rubro de mercancías no alimenticias explicó el desempeño, lo que podría comenzar a indicar menores obstrucciones en la oferta. Por otro lado, las mercancías alimenticias y los servicios se presionaron, a causa del incremento en los costos de granos y una mayor movilidad social (baja contagios), respectivamente.

Riesgos para los precios siguen vigentes

Prevemos que la inflación anual siga moderándose en los próximos meses, en buena medida, debido a una alta base de comparación. Sin embargo, el panorama sigue siendo incierto y exhibe diversos riesgos al alza, por lo anticipamos que la variable no vuelva a ubicarse debajo del 4% antes de 2024.

En primer lugar, aunque la baja en contagios en el mundo soportaría la expectativa de que algunos cuellos de botella en la oferta se vayan moderando, los confinamientos en China seguirán generando obstrucciones en las cadenas de proveeduría. Adicionalmente, la extensión del conflicto en Ucrania y de las sanciones a Rusia ha mantenido presionados los precios internacionales de materias primas y otros insumos para la producción. Además, preocupa que las elevadas variaciones en los precios por un tiempo prolongado contaminen a las expectativas y, así, se genere más renuencia a bajar en la inflación.

Ante un panorama deteriorado para la inflación y la expectativa de un agresivo endurecimiento monetario de la Fed, y con la finalidad de mantener el anclaje de las expectativas de precios, contribuir a que la inflación efectivamente se modere y evitar un deterioro en las condiciones de operación en mercados domésticos, estimamos que el Banco de México eleve en 50 pb. la tasa objetivo en su reunión de junio.

Te recomendamos

ECO BX+: Inflación MX 1QNov: Ligera Presión

Noticia: La inflación de México correspondiente a la 1QNoviembre creció 3.10% a tasa anual, por encima del 3.07% estimado del consenso de analistas…

ECONOTRIS: INFLACIÓN MX: Presión por Energéticos y MXN

NOTICIA: La inflación general anual de la primera quincena de noviembre se ubicó en 3.29% (0.77% m/m%), por arriba del consenso de economistas de…