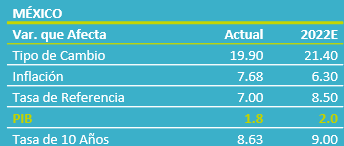

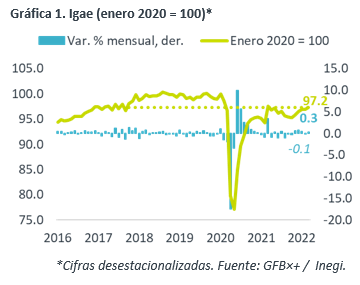

- Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para marzo creció 0.4% a/a, por debajo del 0.6% esperado por GFB×+ y del 0.9% por el consenso; mes a mes y con cifras ajustadas, avanzó 0.3%. También se publicó la lectura final del PIB 1T22, quedando en 1.8 vs. 1.6% preliminar.

- Relevante: Se recuperó de la ligera contracción mensual de febrero, mas queda todavía debajo de niveles pre-crisis. Al interior, destacaron los repuntes en los sectores agropecuario e industrial, mientras que los servicios vieron una marginal corrección, después de crecer en los cuatro meses anteriores.

- Implicación: Mantenemos nuestra proyección del PIB 2022 en 2.0%, pero reconocemos que predominan los riesgos a la baja: disrupciones por confinamientos en CHI y guerra en UKR, elevada inflación y endurecimiento monetario.

Vuelve a senda de crecimiento al final del 1T22

La actividad se recuperó de la ligera caída de febrero (-0.1% m/m), gracias a los rebotes en los sectores primario y secundario, mas todavía se encuentre debajo de los niveles de inicios de 2020 (-2.8%). A tasa anual, se desaceleró de 2.5 a 0.4%, por una base de comparación menos sencilla y pese a un efecto estacional favorable (cifras ajustadas: -0.3% a/a), posiblemente asociado a que el inicio de la Semana Santa 2021 fue la última semana de marzo.

- Agropecuario (+6.5% a/a, +4.5% m/m*). La expansión mensual fue insuficiente para recuperar lo perdido entre enero y marzo. El avance estuvo en línea con el crecimiento durante el mes en las exportaciones del sector (+1.3%) y en los servicios de prep. de alimentos.

- Industria (+2.6% a/a, +0.4% m/m*). Devuelve parte de la caída de febrero (-1.2%), por el rebote en construcción (+3.7% m/m). Minería volvió a caer pese a los altos precios de materias primas. Manufactura vio una corrección tras crecer en los cinco meses previos y no obstante la recuperación en eq. transporte, una de las industrias más afectadas por la falta de insumos.

- Servicios (-0.9% a/a, -0.1% m/m*). Aunque unos rubros siguieron beneficiados por la baja en contagios (transporte, recreativos, alojamiento y prep. alimentos), vio su primer retroceso mensual en cinco lecturas y es la rama más rezagada vs. niveles pre-covid (-3.8%).

PIB crecería 2.0% este año; riesgos a la baja

Sujeto a que el contagio se mantenga bajo, la actividad, el empleo y el gasto seguirán normalizándose en los próximos meses. No obstante, los confinamientos en CHI y el efecto de la guerra en Ucrania mantendrán la presión sobre las cadenas de proveeduría y los costos de los insumos.

Lo anterior también provocó un nuevo choque sobre la inflación, que tardará más en ceder, requiriendo que el Banxico y otros bancos centrales suban las tasas de interés con más agresividad. Ante la erosión del poder adquisitivo y el apretamiento de las condiciones monetarias y financieras, estimamos una recuperación más modesta en la demanda agregada (consumo, inversión, exportación).

Esto se suma a los bajos niveles de inversión fija bruta (18.1% PIB en 2021) que ya venía exhibiendo la economía mexicana, limitante adicional para el empleo, el consumo y el crecimiento económico en el mediano plazo.

Mantenemos nuestro pronóstico del PIB 2022 en 2.0%, mas reconocemos que la incertidumbre sobre el panorama es elevada y predominan los riesgos a la baja.

Te recomendamos

ECO B×+: Igae julio: Recuperación “a medias”

Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para julio creció 7.1% a/a, por debajo del 8.5% esperado por GFB×+ y…

ECO B×+: Igae junio: Peor desempeño post-reapertura…

Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para junio creció 13.3% a/a, por arriba del 14.0% esperado por GFB×+ y…