Económico

Perspectiva. Consideramos que el principal determinante para los mercados el día de hoy serán los datos de empleo en los EE. UU., que superaron expectativas, reflejando una economía resiliente, lo que a su vez podría soportar las expectativas de un endurecimiento monetario agresivo. En línea con lo anterior, toda la curva de rendimientos en los EE. UU. se presiona al alza, especialmente los nodos de largo plazo, con el de 10 años llegando a 2.98% (+6.8 pb.). Por su parte, el índice dólar se fortalece 0.3%, mientras que el USDMXN rebota a $19.57 (+5 cts.). El precio del petróleo asciende a 117.5 dpb (+0.5%), no obstante que la OPEP y aliados decidieron acelerar el incremento en la producción de crudo a 648 mbd a partir de julio.

EE. UU.: Nómina no agrícola. El mes pasado se agregaron 390 mil puestos de trabajo, por debajo de los 436 mil de abril (revisado al alza desde 428 mil), pero arriba de los 318 mil esperados por el consenso. Por otro lado, la tasa de desocupación se mantuvo estable en 3.6% (3.5% esperado), al tiempo que la participación laboral aumentó marginalmente, de 62.2 a 62.3%; los salarios crecieron al mismo ritmo que el mes previo (+0.3% m/m vs. +0.4% esperado).

A seguir. Hoy, en los EE. UU., el ISM servicios de mayo y declaraciones de la Vicepresidente de la Fed. La próxima semana, cifras de inflación al consumidor para mayo en los EE. UU., China y México, y el anuncio de política monetaria del BCE.

Bursátil

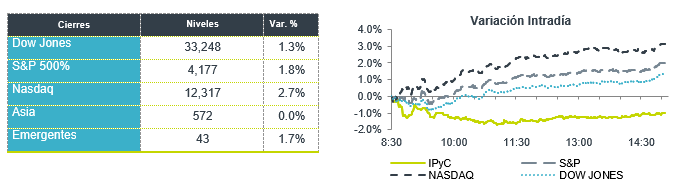

Cifra de empleo mejor a lo esperado. Los futuros de los índices accionarios estadounidenses operan con retrocesos, después de una cifra de nómina no agrícola que registró en mayo una generación de 390 mil empleos, dato superior a los 328 mil esperados por el consenso. Aunque la cifra es menor a lo generado en abril, sigue reflejando un mercado laboral fuerte, lo que sustentaría el enfoque más agresivo en el endurecimiento de la política monetaria de la Reserva Federal. Por otro lado, los precios del petróleo registraban ligeros retrocesos luego de que ayer la OPEP+ acordó incrementar la producción de crudo en los meses de julio y a agosto, llegando a un aumento de 648 mil barriles por día desde el objetivo previo de 432 mil. Lo anterior, como respuesta a las disrupciones en el mercado petrolero causadas por el conflicto bélico en Europa

Positivo

- LULULEMON: Presentó un reporte mejor a lo esperado, por lo que revisó al alza su guía para 2022, la compañía mencionó que continua una fuerte demanda de ropa deportiva premium.

- KOHLS: Circula en medios que la compañía recibió ofertas de adquisición de la firma de capital privado Sycamore Partners y Franchise Group, en donde la oferta sería de USD$50 o USD$60 por acción, respectivamente.

- AUTLÁN: Informó que el 10 de junio estaría pagando un dividendo en efectivo de USD$0.032, lo anterior equivale a un dividend yield de 4.0% al precio del cierre de ayer.

Neutral

- GISSA: Llegó a un acuerdo con Mohawk Industries para la venta de su Negocio Recubrimientos (Vitromex). El valor de la transacción asciende a USD$293 millones, el cual está sujeto a los ajustes acostumbrados en este tipo de operaciones

Negativo

- RH: A pesar de que la compañía de artículos de lujo para el hogar reportó mejor a lo esperado, compartió una perspectiva en ingresos más débil.

- TESLA: Circula en medios que Elon Musk ordenó una congelación inmediata de contrataciones y una reducción del personal del 10%.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.68% (-1pb). La curva de Mbonos bajó -1 pb, prácticamente en línea con el comportamiento de los bonos en EEUU, en un día de menor volatilidad y modesto volumen de operación a nivel local. El spread de tasas entre México y EEUU se mantiene alrededor de 577pb en el nodo de 10 años.

En la apertura, esperamos que los Mbonos tengan una muy alta correlación con el movimiento de los bonos estadounidenses que fluctúan alrededor del nivel de cierre previo a conocer el reporte de empleo donde se espera ver una desaceleración en la creación de plazas laborales y una mejora en la tasa de desempleo de 3.6% a 3.5%, poniendo especial atención al comportamiento de los salarios por su relación con la tendencia de inflación que tanto preocupa en este momento a los bancos centrales. El bono de 10 años en EEUU cerró en 2.91% (+0pb) y se mantiene en el mismo nivel antes del reporte.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…