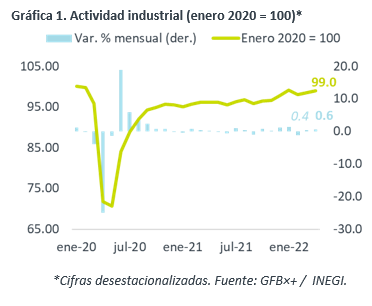

- Noticia: El INEGI reveló hoy el Índice de Actividad Industrial para abril, el cual creció 2.7% a/a, por arriba del 0.5% esperado por GFB×+ y del 1.6% por parte del consenso. A tasa mensual y con cifras ajustadas, avanzó 0.6%.

- Relevante: Hiló dos meses con crecimiento secuencial e incluso se aceleró. Quedó apenas 1.0% debajo de los niveles pre-covid. Al interior, todos sus componentes se expandieron, destacando la manufactura, dando señales de menos obstrucciones en cadenas de proveeduría.

- Implicación: Algunos cuellos de botella en la producción podrían seguir cediendo, si China relaja el confinamiento, pero las consecuencias de la guerra en Ucrania ocasionará que se mantenga la escasez y altos costos de ciertos insumos. Aunque la expansión del gasto interno y en los EE. UU. todavía soportan al panorama de la industria, este mostrará un menor dinamismo en adelante, por la inflación y el incremento en las tasas de interés.

Industria se acelera; ceden cuellos de botella

Con cifras ajustadas, la producción hiló dos lecturas creciendo a tasa mensual, incluso se aceleró respecto a lo visto en marzo (+0.4%). Así, quedó 1.0% por debajo de los niveles de inicios de 2020. Todos sus componentes se expandieron.

- Minería (0.0% a/a, +1.4% m/m). Recuperó algo de las caídas de los dos meses previos. Sólo avanzó el rubro de servicios relacionados con la minería; la extracción petrolera se debilitó; la minería no petrolera descendió, al tiempo que se corrigieron los precios de metales.

- Construcción (+1.7% a/a, +0.5% m/m). Extendió el rebote de marzo (+4.8% m/m), pero se mantiene como la rama más rezagada respecto a niveles pre-covid (-7.8%), reflejo de los bajos niveles de inversión fija bruta en el país. Al interior, el alza en edificación logró eclipsar el descenso en obras de ingeniería civil.

- Manufactura (+3.9% a/a, +1.2% m/m). Se recuperó de la ligera corrección de marzo (-0.2% m/m), destacando el buen dinamismo en unas de las industrias más afectadas por la obstrucción en cadenas globales de suministro: eq. transporte, electrónica, maq. y equipo. Así, quedó 2.9% por arriba de niveles de inicios de 2020.

Obstrucción seguiría cediendo; ahora atención a demanda

El panorama para la industria podría resultar favorecido por la posibilidad de que ciertas obstrucciones en las cadenas globales de proveeduría sigan diluyan gradualmente, si China efectivamente empieza a relajar los confinamientos.

Sin embargo, la escasez y altos costos de algunos insumos seguirán vigentes, en la medida en la que se extiende el conflicto en Ucrania.

Por otro lado, todavía prevemos que la demanda por bienes manufacturados en México siga soportada por la recuperación en el consumo privado a nivel local y en los EE. UU., mas este se moderará a causa de la inflación y el endurecimiento monetario. El incremento en las tasas de interés también impactará al gasto en inversión, que ya venía mostrando fragilidades en el país, lo que refuerza nuestra expectativa de que la rama de la construcción siga más rezagada que el resto.

Finalmente, en los próximos años, la pandemia y el T-MEC pueden detonar un reacomodo geográfico que beneficie a la industria mexicana, al atraer a más proveedores, que hoy se encuentran en regiones más remotas, como Asia.

Te recomendamos

ECONOTRIS: CHINA: Producción de Abril

La Oficina Nacional de Estadísticas de China anunció que la producción industrial creció 5.9% en abril respecto al mismo mes del año previo,…

ECONOTRIS: EUA: Producción Industrial

La Reserva Federal de EUA anunció esta mañana que la producción industrial de enero registró un crecimiento de 0.2% en términos mensuales. El…