Económico

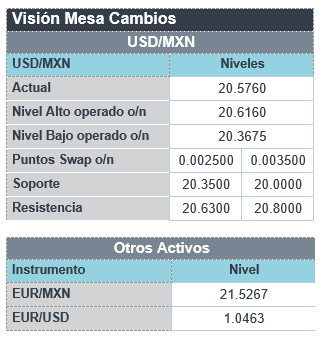

Perspectiva. Inicialmente, podría tener lugar una parcial recuperación en el apetito por riesgo, alimentado en parte por cifras de inflación al productor en los EE. UU. apenas debajo de lo previsto. Sin embargo, no descartamos que se presente cierta cautela, a la espera del anuncio de la Fed de mañana, puesto que han aumentado las probabilidades para un ajuste superior a 50 pb. en la tasa objetivo. Después de tocar ayer su mayor nivel en 11 años, el rendimiento del treasury a 10 años retrocede a 3.33% (-2.9 pb.); el rendimiento de su símil alemán se mantiene al alza (1.65%, +2.6 pb.). Pese al regreso en el índice dólar (-0.2%), el USDMXN sube 7 cts., a $20.53. El precio del petróleo WTI escala a 122.3 dpb (+1.2%), mientras que el oro rebota 0.1%.

EE. UU.: Inflación al productor mayo. Exhibieron una variación de 10.8%, ligeramente menor al 10.9% de abril y esperado por el consenso; excluyendo alimentos y energía, se desaceleró de 8.8 a 8.3% (8.6% esperado).

A seguir. Subastas de mercado de dinero y la publicación de las reservas internacionales en MX; por la noche, en CHI, datos para mayo de producción industrial, ventas al menudeo e inversión.

Bursátil

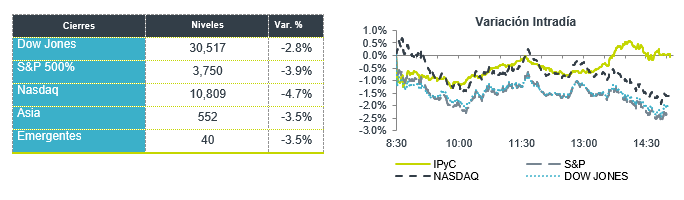

Toman respiro; inicia reunión de la FED. Los futuros de los índices accionarios en EEUU registran ligeros avances, tratando de interrumpir las caídas que se han observado en jornadas previas y que han llevado al S&P a ubicarse en terreno bajista (bear market). Lo anterior, ante la persistencia de altos niveles de inflación que podrían llevar a la Reserva Federal a incrementar de forma más agresiva las tasas de interés. En ese sentido, han aumentado las probabilidades que el mercado asigna a un incremento de 75 pb para la tasa de referencia en la reunión de política monetaria de esta semana, lo que a su vez llevó al rendimiento del bono del tesoro a 10 años a niveles de cerca de 3.5% el día de ayer, mientras que hoy el rendimiento retrocede ligeramente. Respecto a la inflación, hoy se publicó que los precios al productor en mayo aumentaron 10.8% de forma anual. Por su parte, el precio del WTI se ubica en USD$122 por barril, manteniéndose en un nivel alto, lo cual preocupa ya que los energéticos han sido una de las principales fuentes de inflación.

Positivo

- CEMEX: Fitch Ratings mejoró la calificación Issuer Default Ratings (“IDR”) en escala global y moneda local a ‘BB+’ desde ‘BB’ de CEMEX, la calificación de sus notas a ‘BB+’ desde ‘BB’, la mejora de la calificación refleja “continuo y más fuerte desempeño operativo de CEMEX.

- CONTINENTAL RESOURSES: Recibió una oferta de USD$70 por acción por parte de Harold Hamm y su familia.

- ORACLE: Reportó utilidades e ingresos mejor a lo esperado, la compañía está viendo una fuerte demanda de su negocio de nube, ya que la nueva forma lugar de trabajo híbrido aumenta la demanda.

- NATIONAL VISION: Se agregaría al índice S&P Small Cap600.

- TWITTER: Circula en medios que Elon Musk estaría asistiendo a una reunión de empleados el jueves.

- ANTAD: Las ventas de ANTAD en el mes de mayo presentaron una variación de 11.3% a/a en tiendas iguales y a venta totales el avance fue de 13.6% a/a.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.22% (+21pb). La curva de Mbonos se depreció +19pb en promedio, cediendo al fuerte ajuste que se vio en las tasas de los bonos estadounidenses que siguieron presionados como consecuencia del reporte de inflación en máximos de 40 años, anticipando que mañana la FED podría subir la tasa de referencia 75pb e incluso mantener ese ritmo también en la siguiente reunión, acumulando de aquí a septiembre 200pb de alza.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, atentos al comportamiento nuevamente de los Treasuries que parecen estar ya únicamente a la espera de la reunión de mañana, sobre la cual ha cambiado drásticamente el escenario pues ahora el mercado descuenta que en los siguientes 12 meses suba a 4% la tasa para controlar el desorden inflacionario. El bono en EEUU de 10 años cerró en 3.37% (+22pb), nivel no visto desde 2011, y hoy baja a 3.34%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…