Económico

Perspectiva. Prevemos que el mayor catalizador para la sesión sean las cifras de empleo en los EE. UU. mejores a lo esperado, puesto que darían paso para que la Fed continúe con un agresivo endurecimiento monetario para la controlar la inflación, especialmente, después de que dos de sus miembros votantes en el Comité respaldaran alzas de 75 pb. en la tasa objetivo para la reunión de este mes. En menor medida, no descartamos que el asesinato del ex Primer Ministro japonés, S. Abe, contribuya a un entorno de aversión al riesgo. El rendimiento del treasury a 10 años revirtió sus caídas iniciales tras revelarse las cifras de empleo, rebotando a 3.08% (+8.2 pb.); el índice dólar también respondió al alza (+0.3%). Por el contrario, los precios del petróleo WTI descienden a 102.1 dpb (-0.6%), y el oro se debilita 0.1%. En este contexto, el tipo de cambio, tras presionarse inicialmente hasta $20.56, se ubica en $20.50 (-2 cts.).

EE. UU.: Nómina no agrícola junio; miembros Fed. Se generaron 372 mil puestos de trabajo el mes pasado, ligeramente debajo de los 384 mil de mayo, pero superando 265 mil esperados por el consenso. La tasa de desocupación se mantuvo sin cambios (3.6%), la participación laboral bajó en el margen (de 62.3 a 62.2%) y el crecimiento en los salarios fue algo menor que en la lectura previa (+0.3 vs. 0.4% m/m). Ayer, el Presidente de la Fed de St. Louis indicó que se necesitaría llevar la postura monetaria a terreno más restrictivo, por lo que apoyaría otra alza de 75 pb. en la tasa objetivo en la siguiente reunión; por su parte, C. Waller (Gobernador Fed), que anteriormente también indicó que apoyaría un alza de 75 pb. en la tasa, afirmó que hay una “buena posibilidad” de evitar una recesión.

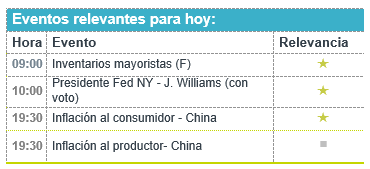

A seguir. Hoy, declaraciones del Presidente de la Fed de NY y, por la noche, cifras de inflación en CHI. La próxima semana, datos de producción industrial en la EZ, EE. UU. y MX, de inflación en los EE. UU., y del PIB 2T22 en CHI..

Bursátil

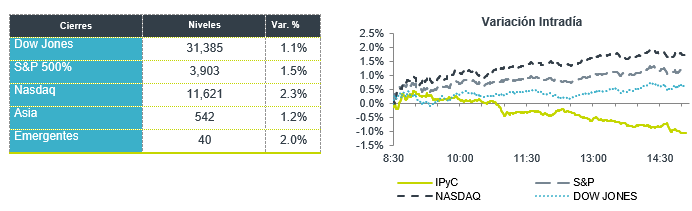

Evalúan datos económicos. Los futuros de los mercados accionarios estadounidenses operan en terreno negativo. Los inversionistas asimilan los datos de nómina no agrícola que se ubicó en 372 mil desde un esperado de 298 mil puestos de trabajo y frente a los 390 mil del mes de mayo. La tasa de desempleo se ubicó en 3.6% sin cambios con el mes anterior. El mercado evaluara los datos publicados para determina si la FED decide otro aumento de tasas de 75 pb a finales de este mes. A nivel internacional causó conmoción el ataque que resulto en el fallecimiento del ex primer ministro japones Shinzo Abe en un evento de campaña. En la parte corporativa las acciones de Twitter retrocedieron hasta 7% luego de que un informe del Washington Post señaló que el acuerdo de USD$44 mil millones de Elon Musk para adquirir la red social puede no concretarse, señalando que el equipo de Musk ha dejado de participar en ciertas discusiones de financiación del acuerdo. En la agenda económica de hoy se ubican el dato de crédito al consumidor en EEUU. Mientras que se espera el discurso de la presidente del BCE Christine Lagarde así como de John Williams de la Fed.

Positivo

- LEVI STRAUSS: Reportó ingresos y utilidades mejor a lo esperado, lo anterior gracias a una fuerte demanda, así mismo incrementó su dividendo en un 20%

- OCCIDENTAL PETROLEUM: Berkshire Hathaway continua realizando compras importantes de acciones de la compañía. Comprando ahora 12 millones de acciones e incrementando su participación a 18.7%

- QUÁLITAS: S&P Global Ratings mejoró la perspectiva a Quálitas Controladora y a su subsidiaria Quálitas Insurance Company de negativa a estable.

- KOF: Informó que Standard and Poor’s ha incrementado la calificación crediticia en escala global un nivel, de ‘BBB+’ a ‘A-‘ con perspectiva estable y confirmó su calificación de ‘mxAAA’ en escala nacional.

Negativo

- TWITTER: Circula en medios que el acuerdo de adquisición con Elon Musk podría estar en peligro ya que el equipo de Musk no cree en las cifras presentadas por Twtter respecto a las cuentas de spam.

- SPIRIT AIRLINES: La compañía retraso una vez más la reunión especial de accionistas para votar respecto a la fusión con Frontier Group

- UN SKIN ENTERPRISES: Derivado del conflicto bélico en Europa, confinamientos en China y la expectativa de desaceleración económica, la compañía compartió una guía para el trimestre actual por debajo de lo esperado.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.99% (+2pb) y el spread de tasas contra el bono estadounidense en 599pb. La curva de Mbonos se empinó, afectando los plazos de 20-30 años con alzas de hasta +6pb, cediendo a la presión alcista en las tasas estadounidenses.

En la apertura, esperamos que los Mbonos se mantengan alrededor del cierre, a la espera de ver el reporte de empleo, que adquiere gran importancia para poder darle validez al tono optimista de Jerome Powell respecto a la solidez del sector laboral y la economía norteamericana, que permitiría a la FED subir tasas de forma más cómoda; o de ser un mal reporte, tener más evidencia de la posibilidad de encaminarse a una recesión. El bono estadounidense de 10 años cerró en 2.997% (+7pb) y hoy baja a 2.98% previo al dato de las 7.30am.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…