Económico

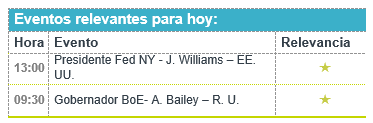

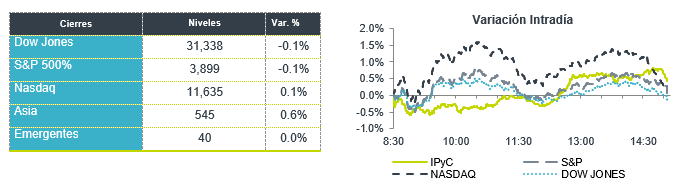

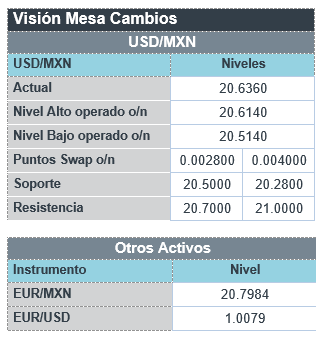

Perspectiva. Hoy, destacan declaraciones del Presidente de la Fed de NY y la comparecencia del Gobernador del BoE, y se estará a la espera de: i) el dato de inflación en los EE. UU. del miércoles; y, ii) del inicio de la temporada de reportes corporativos esta semana. Por otro lado, estimamos que prevalezca un contexto de cautela, en función de los temores de nuevos confinamientos en CHI (se detectó en Shanghái el primer caso de una subvariante de ómicron) y de cortes al suministro de gas ruso en EUR (cierre por mantenimiento de oleoducto alemán). En línea con una mayor demanda por activos de refugio, el rendimiento del treasury a 10 años y el de su símil alemán caen a 3.03% (-4.8 pb.) y 1.27% (-6.8 pb.), respectivamente. Siguiendo la misma línea, el índice dólar se fortalece 0.9%, mientras que el USDMXN asciende a $20.63 (+18 cts.). Materias primas también reaccionan a la baja: el petróleo WTI cae a 101.2 dpb (-3.4%), el cobre retrocede 2.1% y el oro se debilita 0.4%.

MX: Calificación crediticia. El viernes por la tarde, la agencia Moody’s recortó la calificación de “Baa1” a “Baa2”, con una perspectiva negativa, asegurando que espera que las “tendencias económicos y fiscales” se erosionarán gradualmente.

A seguir. Hoy, declaraciones del Presidente de la Fed de NY y el testimonio ante el Parlamento del Gobernador del BoE, así como subastas de bonos del tesoro americano. Más adelante en la semana, datos de producción industrial en la EZ, EE. UU. y MX, de inflación en los EE. UU., y del PIB para el 2T22 en CHI..

Bursátil

Atentos a Reportes Corporativos. Los futuros de los mercados financieros estadounidenses inician la semana en terreno negativo. Los inversionistas tras conocer los datos de empleo el viernes pasado, pondrán atención a la temporada de reportes del 2T22. En esta temporada se espera conocer algunas pistas sobre la salud de las empresas luego de haber transitado por un segundo trimestre que se mantuvo bajo presión inflacionaria tanto en materias primas como en las cadenas de suministro, con lo que muchas empresas podrían recortar sus proyecciones. La estimación del consenso de Refinitiv, señala que las utilidades crecerían 5.7% a/a; sin embargo, si se excluye el sector energía se estima una contracción de 3% a/a. Pepsico y Delta Airlines, presentarán sus cifras el martes y miércoles. En la parte bancaria la patada inicial de reportes lo dará JP Morgan, Morgan-Stanley, Wells Fargo y Citigroup, al cierre de semana. En la parte económica se espera el dato de inflación al mes de junio, para el que se estima que se mantenga en niveles elevados muy similares al 8.6% del mes de mayo. Adicionalmente, importante dar seguimiento al desarrolló de los posibles cierres y medidas que se tomen en China, después de una nueva variante del virus, un alza en contagios, y la política de cero tolerancia en el país.

Negativo

- AXTEL:Anunció que Moody’s Investors Service, bajó las calificaciones de familia corporativa y de las notas globales no garantizadas de Axtel a ‘B1’ desde ‘Ba3’. Debido, entre otros factores, a un perfil crediticio más débil y un mayor riesgo de refinanciamiento.

- TWITTER: Elon Musk anunció que abandonaría el acuerdo de adquisición de USD$44 mil millones, la compañía planea emprender acciones legales para obligarlo a realizar la transacción.

- ACCIONES DE TECNOLOGÍA CHINAS: El gobierno de China multó a Alibaba, Tencent, entre otras por no cumplir con las normas antimonopolio.

- NIO: Anunció que había formado un comité independiente para investigar las acusaciones hechas por una firma de ventas en corto, quienes acusaron a la empresa de exagerar ingresos y márgenes.

· UBER: Circula en medios que la compañía presionó para relajar leyes laborales y fiscales, con la intención de bloquear el escrutinio del gobierno y ganar la confianza del público.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.00% (+1pb) y el spread de tasas contra el bono estadounidense en 594pb. La curva de Mbonos se empinó nuevamente, afectando los plazos de 20-30 años con alzas de +3pb, en la misma dirección que los bonos en EEUU, que desde la publicación del sólido reporte de empleo se vieron afectados al alza. El bono estadounidense de 10 años cerró en 3.08% (+8pb) y hoy baja a 3.06%.

En la apertura, esperamos que los Mbonos se mantengan presionados al alza, cediendo al deterioro en el apetito de riesgo global, donde destaca nuevamente el resurgimiento de Covid en China, aunque esto alivia también algo de presión sobre la inflación ya que favorece ajuste a la baja en los precios de materias primas y petróleo; sin embargo, prevalece la incertidumbre y alta volatilidad respecto a la urgencia de los bancos centrales por controlar el desorden de precios.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…